Japonya'nın Çöküşü: Gerçekten de ülke Çin'e mi teslim oldu?

XX. yüzyılın sonunda Japonya, küresel ekonomik düzeni yeniden yazmak üzere olan bir ülke gibi görünüyordu. Şirketleri Batı'da varlıkları satın alıyor, teknolojiler dünyaya yayılıyordu ve analistler Tokyo'nun ekonomide Washington'u ne zaman geçeceğini ciddi şekilde tartışıyordu. Bugün ise konuşmalar daha çok "kaybedilen on yıllar", demografik kriz ve durgunluk etrafında dönüyor. Peki, bu tablo ne kadar gerçeği yansıtıyor?

Bu materyalde videodaki iddiaları inceliyor ve bunları gerçeklik doğruluğu açısından kontrol ediyoruz.

Japonya, küresel teknolojik başarı sembolü olarak

«1980'lerde birçok kişi Japonya'dan, aktif olarak gelişen bir ülke olarak bahsediyordu, ekonomisi Amerikan ekonomisini yakalayabilir ve hatta geçebilirdi.»

Bu ifade sadece dönemin ruhunu yansıtmakla kalmıyor, aynı zamanda 1980'lerin sonundaki dünya ekonomisinin gerçek yapısını da gösteriyor. Japonya o zamana kadar, yıkılmış bir savaş sonrası ülkeden, sürdürülebilir bir ihracat fazlasına ve güçlü bir üretim altyapısına sahip bir sanayi devi haline gelmişti.

On yılın sonuna gelindiğinde, Japonya nominal GSYİH açısından dünyada ikinci sırada yer alıyordu, yalnızca ABD'ye geride kalıyordu. Ancak önemli olan mutlak rakamlar değil, dinamiklerdir. 1960-1980'ler arasında Japon ekonomisinin büyümesi, çoğu gelişmiş ülkeden daha hızlıydı. Sanayi verimliliği artıyor, ihracat genişliyordu ve ulusal para birimi yavaş yavaş güçleniyordu.

Dünyanın en büyük şirketlerinin yapısı özellikle dikkat çekiciydi. 1989 yılında, piyasa değeri açısından küresel ilk 10'un önemli bir kısmı Japon bankaları ve şirketlerine aitti. Japonya'nın finansal kurumları, varlık büyüklüğü açısından dünyanın en büyükleri olarak kabul ediliyordu. Bu durum, gelişim modelinin sistematik bir üstünlüğe sahip olduğu hissini yaratıyordu.

Japonya'nın başarısının sadece ucuz üretime dayanmadığını anlamak önemlidir. 1980'li yıllara gelindiğinde, ülke zaten kalite ve mühendislik hassasiyeti ile ilişkilendiriliyordu. Japon otomobilleri güvenilir, ev elektroniği teknolojik, sanayi ekipmanları ise yüksek hassasiyetli olarak algılanıyordu. Bu, "yakalayan" bir ekonomiden, standart belirleyici bir ekonomiye geçişti.

Ayrı bir faktör, kurumsal yönetim yapısıdır. Keiretsu - bankalar ve sanayi merkezleri etrafında yatay şirket birleşimleri - sürdürülebilir finansman ve yatırım koordinasyonu sağlıyordu. Bu model, kısa vadeli sarsıntıların risklerini azaltıyor ve kaynakları uzun vadeli stratejilere yoğunlaştırma imkanı tanıyordu.

Bu bağlamda, ABD'de sanayi liderliğini kaybetme hissi ortaya çıkmıştı. O dönemde Amerikan basınında "Japonya'nın meydan okuması" hakkında düzenli olarak yayınlar çıkıyordu. Siyasi çevrelerde, döviz ve ticaret politikası da dahil olmak üzere karşı önlemlerin gerekliliği tartışılıyordu.

Ancak başarı görünümünün arkasında, yavaş yavaş yapısal dengesizlikler de oluşuyordu. Varlıkların, özellikle gayrimenkul ve borsa piyasasının hızlı büyümesi, temel göstergelerden kopmaya başlamıştı. Kurumsal güven, aşırı iyimserliğe dönüşüyordu. Bankacılık sistemi, sürekli artan varlıkların teminatı altında aktif bir şekilde kredi veriyordu.

Böylece, 1980'lerin sonundaki Japonya gerçekten potansiyel bir dünya lideri olarak algılanıyordu. Ancak aynı zamanda, tam da bu noktada gelecekteki krizin temelleri atılıyordu. Dönemin paradoksu, güvenin zirveye ulaşmasının gizli risklerin birikmesiyle çakışmasıydı.

Ve eğer soru sorulursa - Japonya o zaman ABD'yi geçebilir miydi? Teorik olarak - evet, büyüme hızları ve finansal kaynakların ölçeği göz önüne alındığında. Pratikte - bunun için finansal sistemin istikrarı ve aşırı ısınmayı zamanında soğutma yeteneği gerekiyordu. Bu konuda ülke, sanayi gelişiminden çok daha kötü bir performans sergiledi.

Balon Çağı: Ucuz Para ve Aşırı Isınma

«Bu zengin bir ülke, vatandaşlarına en düşük faiz oranlarıyla kredi verme imkanı sunabiliyor ve ipotekleri tam 100 yıl süreyle verebiliyor.»

1985 yılındaki Plaza Anlaşması'ndan sonra yen hızla değer kazandı ve bu durum ihracatçıları olumsuz etkiledi. Bu etkinin telafi edilmesi için Japonya Merkez Bankası faiz oranlarını düşürdü ve kredi verme koşullarını genişletti. Mantık açıktı - iç talebi desteklemek.

Ancak ucuz paralar, üretimden çok varlıklara - gayrimenkul ve hisse senetlerine akmaya başladı. Bu varlıkların fiyatları, reel ekonomiden daha hızlı bir şekilde yükselmeye başladı. Klasik bir balon mekanizması ortaya çıktı: arazi ve hisse senedi değerlerindeki artış, bu varlıkların teminat gösterilerek yeni krediler alınmasına olanak tanıdı ve bu da fiyatları daha da yukarı itti.

1989 yılına gelindiğinde Nikkei endeksi tarihi bir zirveye ulaştı ve büyük şehirlerdeki arazi değerleri finansal coşkunun sembolü haline geldi. Bankacılık sistemi, gayrimenkul piyasasıyla derin bir şekilde bağlantılı hale geldi.

100 yıllık ipotek - daha çok bir yayıncılık abartmasıdır. Ancak genel kredi verme koşullarındaki gevşeme, gerçekten de sonsuz büyüme konusundaki güven atmosferini yansıtıyordu.

Sorun, düzenleyicinin faiz oranlarını artırmaya başladığında kendini gösterdi. Varlık fiyatlarındaki düşüş, otomatik olarak bankaların bilançolarını olumsuz etkiledi. İşte bu kredi genişlemesinden borç krizine geçiş, uzun süren durgunluğun başlangıç noktası oldu.

Başka bir deyişle, mesele sadece "ucuz krediler" değil, ekonominin varlık fiyatlarındaki artışa bağımlı hale gelmesiydi. Bu artış durduğunda, sistem savunmasız hale geldi.

Güven sembolü: Columbia Pictures satın alımı

«Aynı yıl Sony, Amerikan şirketi Columbia Pictures'ı satın alıyor.»

Gerçek doğru: 1989 yılında Sony, Columbia Pictures'ı 3,4 milyar dolara satın aldı. Ancak bu anlaşmanın anlamı iş dünyasının çok ötesine geçiyordu.

Bundan önce, on yıllar boyunca Japon şirketleri esasen Batı'nın teknolojilerini benimsemişti. Şimdi ise tam tersi bir durum yaşanıyordu: Japon korporasyonu, Amerikan sinema endüstrisinin simgelerinden birini satın alıyordu. Bu, rollerin değişimi gibi görünüyordu - artık öğrenci öğretmene yatırım yapmıyordu, tam aksine, tam anlamıyla küresel bir oyuncu, dünya çapında bir kültürel varlığı edinmiş oluyordu.

Anlaşma, Japon sermayesinin güveninin sembolü haline geldi. 1980'lerin sonlarında Japon yatırımcılar, New York, Hawaii ve Kaliforniya'da gayrimenkul, şirket hisseleri ve finansal varlıklar satın alıyordu. Japon finansal gücünün sanayinin ötesine geçtiği ve Batı sermaye piyasalarını etkilemeye başladığı hissi doğmuştu.

Ancak burada bağlamı dikkate almak önemlidir. Columbia'nın satın alımı, finansal balonun zirvesinde gerçekleşti. Japonya içindeki varlıkların yüksek değeri, sınırsız kaynaklar illüzyonu yaratıyordu. Şirketler, temel göstergelerin izin verdiğinden daha zengin hissediyorlardı.

Bu nedenle, bu anlaşma aynı anda hem güç sembolü hem de aşırı ısınmanın bir yansıması haline geldi. Piyasa çöküşünden sadece birkaç yıl sonra, birçok yurtdışı yatırımı beklenenden daha az başarılı oldu.

Geride kalan gelişim stratejisi: icatlar yerine lisanslar

«Japon şirketi Toray, Dupont'tan patent satın alıyor ve dünya genelinde naylon satışından kat kat daha fazla kazanıyor.»

Savaş sonrası on yıllarda Japonya gerçekten de teknolojik ödünç alma stratejisine dayanıyordu. Şirketler her teknolojiyi sıfırdan icat etmiyor, batılı şirketlerden lisans satın alıyor, geliştirmeleri uyarlıyor ve daha verimli bir üretim süreci kuruyordu.

Şema pragmatik bir yaklaşıma sahipti: hazır teknolojiyi edinmek, iş gücünü organize ederek ve ölçeklendirerek maliyetleri düşürmek, kaliteyi artırmak ve ihracat pazarlarına açılmak.

Bu, yıllarca süren temel araştırmalara harcama yapmadan teknolojik farkı hızla kapatmayı sağladı.

DuPont'tan naylon lisanslama hikayesi bu modeli yansıtıyor. Japon şirketler sadece ürünü kopyalamakla kalmadı - üretim sürecini optimize ettiler ve rekabetçi kitlesel ürünler yarattılar.

Önemli olan şu: bu bir "kopyalama ekonomisi" değildi. Zamanla Japonya, kendi AR-GE çalışmalarına da yatırım yapmaya başladı. Ancak geride kalmış bir gelişim aşamasında lisanslama, modernizasyonu hızlandırmanın mantıklı bir aracı haline geldi.

Tam da bu kombinasyon - ödünç alma, iyileştirme ve üretim disiplini - 1960-1980'ler arasındaki sanayi atılımının temelini oluşturdu.

Patentlerin kitlesel alımı: olgunun ölçeği

«Onlar çeşitli büyük şirketlerden yaklaşık 15 bin patent satın alıyorlar…»

Kesin rakamın netleştirilmesi gerekiyor, ancak ifadenin mantığı doğrudur: 1950-1970'li yıllarda Japonya, Amerikalı ve Avrupalı şirketlerle binlerce lisans anlaşması imzaladı. Bu, rastgele satın alımlardan ziyade, hızlandırılmış modernizasyon için hedeflenmiş bir devlet stratejisiydi.

Burada anahtar rolü, teknolojik ithalatı koordine eden ve öncelikli sektörleri belirleyen Uluslararası Ticaret ve Sanayi Bakanlığı (MITI) oynadı. Lisanslama, Japonya'nın küresel liderlik elde etmeyi planladığı alanlarda yoğunlaştı - kimya sanayi, metalurji, makine mühendisliği, elektronik.

Önemle vurgulamak gerekir ki: patent satın almak mekanik kopyalama anlamına gelmiyordu. Japon şirketleri, teknolojiyi aldıktan sonra, bunu kendi üretim standartlarına uyarladı, süreçleri geliştirdi ve maliyetleri düşürdü. Çoğu zaman, kalite kontrolü, yalın üretim, tedarik zincirlerinin optimizasyonu gibi organizasyonel yenilikler avantaj sağlıyordu, asıl teknoloji değil.

Böylece, lisanslama ölçeği bağımlılığı değil, stratejik bir hesaplamayı yansıtıyordu. Bu, birkaç nesil yerine bir veya iki on yılda geride kalmayı azaltarak küresel teknolojik sisteme hızlı bir şekilde entegre olmanın bir yoluydu.

Tam da bu nedenle, 1980'li yıllara gelindiğinde Japonya artık sadece bir "teknoloji alıcısı" olmaktan çıkmış ve birçok sektörde yenilik kaynağı haline gelmiştir.

Japonların Amerikan otomotiv endüstrisine meydan okuması

«1970'lerde Amerika'da en çok satan arabalar Amerikan otomobilleri... Bir süre sonra Toyota liderliğe yükseliyor...»

1970'lerden önce Amerikan otomotiv pazarı esasen yerli üreticiler - Ford, General Motors, Chrysler tarafından kontrol ediliyordu. Bu markaların modelleri büyük, güçlü ve ucuz yakıta yönelikti.

Durum, 1973 yılındaki petrol krizi sonrasında değişti. Benzin fiyatlarındaki keskin artış, tüketicilerin tercihlerinde değişiklik yapmasına neden oldu. Öncelik, ekonomik, kompakt ve güvenilir otomobillere kaydı. Ve tam burada Japon üreticiler stratejik olarak hazırdı.

Toyota, Honda ve Nissan, düşük yakıt tüketimine sahip küçük otomobil modelleri üretmeye başlamıştı. Ancak mesele sadece aracın boyutuyla ilgili değildi. Japon şirketler, daha sıkı kalite kontrolü, süreç optimizasyonu ve hata oranını azaltma gibi farklı bir üretim felsefesi geliştirmişti. Bu, yüksek güvenilirlikte fiyatı korumayı sağlıyordu.

Sonuç olarak, 1970'lerin sonuna gelindiğinde Japon otomobilleri Amerikan pazarında hızla yer kazanmaya başladı. Pazar payları arttı ve bu da yerli üreticiler üzerinde baskı oluşturdu. ABD için bu, sadece ticari bir mesele değil, aynı zamanda endüstriyel modelin yapısal bir meydan okuması haline geldi.

Elektronik küresel bir standart olarak

Benzer bir süreç elektronik alanında da yaşandı. Panasonic, Sony, Toshiba ve diğer şirketler, güvenilir ve teknolojik ürünler üreten firmalar olarak itibarlarını yavaş yavaş oluşturdu. 1980'li yıllara gelindiğinde, Japon elektroniği batı elektroniğine alternatif olarak değil, kalite standartı olarak algılanıyordu.

Başarıların yalnızca düşük fiyat üzerine inşa edilmediğini belirtmek önemlidir. Japon şirketleri, kitlesel ama aynı zamanda hassas üretime odaklandı. Kalite kontrolü, süreçlerin standartlaştırılması ve sürekli iyileştirme (kaizen) sayesinde, hatalar minimize edildi ve maliyetler güvenilirlikten ödün vermeden düşürüldü.

Ayrıca, Japonya bileşen üretimini - yonga setleri, ekranlar, bellek depolama birimleri - aktif olarak geliştirdi. Bu, sadece hazır cihazların montajı değil, aynı zamanda anahtar teknolojik bağlantılar üzerinde kontrol anlamına geliyordu. 1980'lerde Japon üreticiler, küresel yarı iletken bellek pazarının önemli bir kısmını elinde bulunduruyordu.

Elektronik, Japon sanayi modelinin bir vitrinini oluşturdu. Burada lisanslı teknoloji, üretim disiplini ve ölçeklenme bir araya geldi. Sonuç olarak, batılı şirketler tüketici segmentinde pozisyon kaybetmeye başladı.

Japon elektroniğinin başarısı, damping sonucunda değil, sistematik rekabetçilik sonucuydu. Bu, ABD ile ticari ilişkilerdeki gerginliği artırdı ve 1980'lerin ortalarındaki döviz koordinasyonuna yol açan faktörlerden biri oldu.

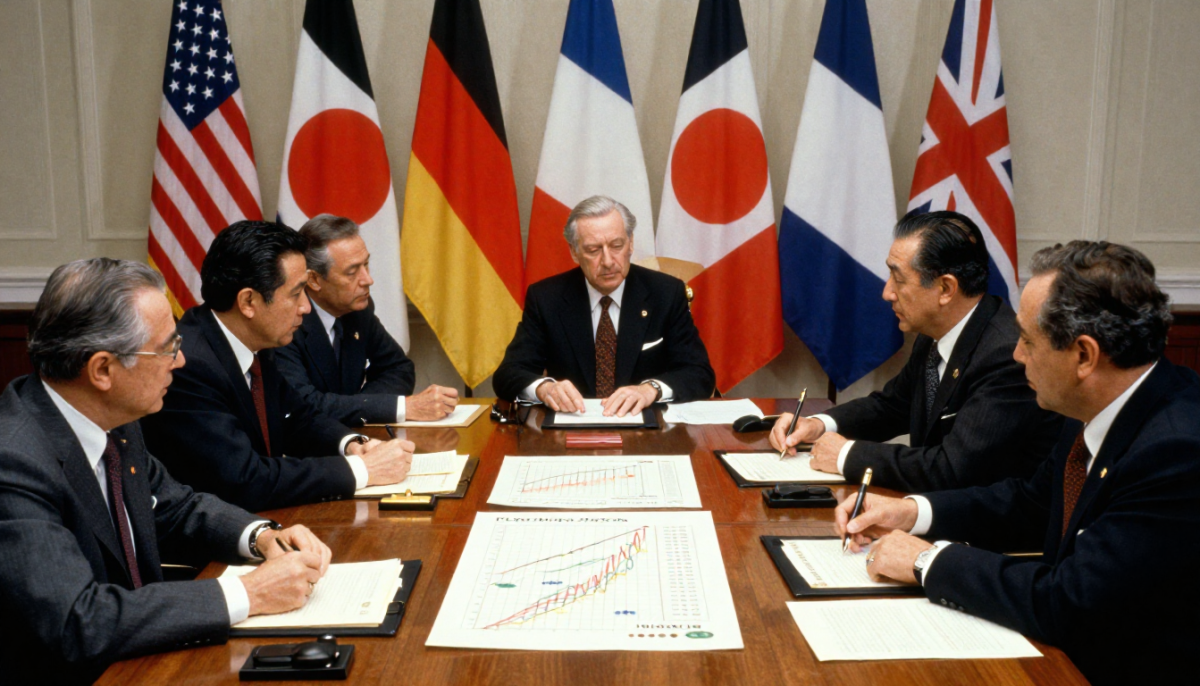

Plaza anlaşması: dönüm noktası

«Eylül 1985'te ABD, Almanya, Fransa, Birleşik Krallık ve Japonya gibi ülkeler döviz kurlarını dengelemek için anlaştılar.»

Bu, Eylül 1985'te beş büyük ekonominin maliye bakanları ve merkez bankası başkanları tarafından imzalanan Plaza Anlaşması'na atıfta bulunmaktadır. Anlaşmanın temel amacı, aşırı güçlü ABD dolarını zayıflatmaktı.

1980'lerin ortalarına gelindiğinde, dolar önemli ölçüde değer kazanmıştı, bu da Amerikan ihracatını daha az rekabetçi hale getiriyor ve ABD'nin ticaret açığını artırıyordu - özellikle Japonya ile olan ilişkilerde. ABD içinde siyasi baskı artıyordu ve sistematik bir çözüm gerekiyordu.

Anlaşma, koordine edilmiş döviz müdahalelerini öngörüyordu. Sonuç hızlı ve kapsamlı oldu: İki yıl içinde dolar belirgin şekilde zayıfladı ve yen, Amerikan para birimine karşı neredeyse iki kat değer kazandı.

Bu, ABD için ihracatın rekabetçi pozisyonlarının iyileşmesi anlamına geliyordu. Japonya için ise ciddi bir meydan okumaydı. İhracata dayalı ekonomi, birdenbire yurt dışındaki ürünlerinin fiyatlarının artışıyla karşılaştı. Şirketlerin kârları azaldı ve büyüme oranları baskı altında kaldı.

Önemle vurgulamak gerekir ki: Plaza Anlaşması, Japon ekonomisini "çökertecek" bir etki yaratmadı. Ancak, zayıf para birimi ve ihracat genişlemesine dayanan büyüme modelinin artık eski şekilde çalışmadığı bir dönüm noktası oldu. Japonya yetkilileri, bu şoku içsel teşviklerle telafi etmeye çalıştılar ve bu tepki, sonrasında finansal balonun oluşumuna katkıda bulundu.

Yorumlama hatası: ticaret durmadı

«1985 yılında Japonya ile tüm ticari ilişkiler kesiliyor.»

Bu ifade gerçeklerle örtüşmüyor. Ne 1985 yılında ne de Plaza Anlaşması'nın imzalanmasından sonra ABD ile Japonya arasındaki ticaret kesilmedi. Burada söz konusu olan döviz politikalarının koordinasyonuydu, ekonomik bağların koparılması değil.

Dahası, ikili ticaret hacmi önemli ölçüde devam etti. Sorun ticaretin yokluğunda değil, yapısındaydı. ABD, Japonya ile sürekli bir ticaret açığı yaşıyordu, bu da ülkede siyasi baskılara yol açıyordu. Amerikalı üreticiler, Japon şirketlerini haksız rekabetle suçlarken, yasama organları korumacı önlemler getirilmesi olasılığını tartışıyordu.

Tam da bu bağlamda Plaza Anlaşması, bir uzlaşma çözümü haline geldi. Tarife oranlarının ani bir şekilde artırılması ve tam ölçekli bir ticaret savaşının başlaması yerine, taraflar dengeyi yeniden sağlamak için döviz ayarlamasını bir araç olarak seçti.

Ticaretin sona ermesinin ekonomik bir kopuş anlamına geldiğini anlamak önemlidir. Döviz koordinasyonu, ticaret koşullarını değiştirme girişimidir, değişim sistemini yıkmadan.

Patlayan balon ve "kaybedilen on yılın" başlangıcı

1989 yılına gelindiğinde, Japonya'daki gayrimenkul ve hisse senedi fiyatları tarihi zirvelere ulaştı. Nikkei borsa endeksi 39,000 puan seviyesine yaklaştı - bu seviye, sonraki on yıllar boyunca geri kazanılamadı. En büyük şehirlerdeki arazi fiyatları ekonomik gerçeklerden kopmuştu.

Dönüm noktası, 1990'ların başında Japonya Merkez Bankası'nın para politikalarını sıkılaştırmaya başlamasıyla geldi. Faiz oranlarındaki artış, piyasayı sert bir şekilde soğuttu. Varlık fiyatları düşmeye başladı - önce yavaş yavaş, ardından hızlanarak. Balon sönmeye başladı.

Ana sorun, finansal sistemin yapısındaydı. Bankalar, gayrimenkul ve hisse senetleri teminatıyla aktif bir şekilde kredi veriyordu. Bu varlıkların değeri düştüğünde, teminat değersizleşti ve krediler sorunlu hale geldi. Bankaların bilançolarında büyük miktarda kötü borç birikti.

Sistemin hızlı bir şekilde temizlenmesi yerine, uzun bir yeniden yapılandırma süreci başladı. Bankalar zararları kabul etmekte acele etmedi, şirketler itfa işlemlerini erteledi, devlet keskin reformlardan kaçındı. Bu, anlık bir çöküşü önlemeye yardımcı oldu, ancak krizi yıllara yaydı.

Ekonomi düşük büyüme, deflasyonist baskı ve yatırım temkinliliği dönemine girdi. Bu aşama daha sonra "kayıp on yıl" olarak adlandırıldı - gerçekte duraklama daha uzun sürdü.

Piyasanın düşüşü değil, sistemin kaynakları hızlı bir şekilde yeniden dağıtma ve dinamikleri yeniden sağlama konusundaki yetersizliği belirleyici oldu. Finansal kriz, yapısal bir duraklamaya dönüştü.

Zombi şirketler: reform yerine destek

«İşte bu tür şirketler 'zombi' olarak adlandırıldı…»

'Zombi şirketler' terimi gerçekten de ekonomik literatürde kullanılmaktadır. Bu terim, resmi olarak faaliyet göstermeye devam eden, ancak kendi karlarıyla borçlarını ödeyemeyen ve sürekli olarak bankalar veya devlet tarafından desteklenen işletmeleri ifade eder.

Balonun patlamasından sonra, Japon bankacılık sistemi sorunlu kredilerle aşırı yüklendi. Toplu iflaslar, bankaların bilanço durumunun keskin bir şekilde kötüleşmesi ve işsizlikte bir patlama anlamına gelecekti. Bu nedenle birçok finans kurumu, zararları kabul etmek yerine zayıf borçlulara kredileri uzatmayı tercih etti.

Kısa vadeli açıdan bu mantıklı görünüyordu. Ekonomi şok tedavisinden kaçınıyor, istihdam korunuyor ve keskin bir sosyal kriz yaşanmıyordu. Ancak uzun vadede bu tür bir stratejinin maliyetleri vardı.

Sermaye ve iş gücü, düşük verimli şirketlerde kalmaya devam etti. Kaynaklar daha üretken sektörlere yeniden dağıtılmadı. Rekabet ve yenilik dinamikleri zayıfladı. Verimlilik yavaş bir şekilde arttı ve yatırım etkinliği sınırlı kaldı.

Tam olarak bu etki - ekonominin 'temizlenmesinin' yavaşlaması - uzun süreli durgunluğun faktörlerinden biri haline geldi. Japonya, keskin ama kısa bir kriz yerine uzun bir düşük büyüme ve temkinlilik dönemi yaşadı.

Bu nedenle, sorun yalnızca balonun kendisinde değil, aynı zamanda sistemin çöküşe nasıl tepki verdiğindeydi. Yapısal reform yerine destek sağlanması durumu istikrara kavuşturdu, ancak aynı zamanda ekonomik inerciliği pekiştirdi.

Neden yeni küresel devler ortaya çıkmadı?

«Yeni bir çığır açan Japon şirketini hatırlayabiliyor musunuz?»

Bu soru bir eleştiri gibi geliyor, ancak onu dünya ekonomisindeki yapısal değişiklikler açısından değerlendirmek daha doğru. 1990-2000'li yıllarda teknolojik büyümenin merkezi, endüstriyel üretimden dijital platformlara ve yazılım ekosistemlerine kaydı.

Liderler, yazılım, internet ve ağ etkileri etrafında iş kuran Amerikan BT şirketleri oldu. Daha sonra benzer bir modeli Çin platformları ölçeklendirdi. Onların avantajı sadece teknolojilerinde değil, aynı zamanda dijital ürünlerin ölçeklenebilirliği sayesinde küresel pazarları hızla ele geçirme yeteneklerindeydi.

Japonya ise geleneksel endüstriyel sektörlerde - otomotiv, robot teknolojisi, üretim ekipmanları, bileşenler - güçlü pozisyonlar korudu. Bu, sermaye yoğun ve mühendislik açısından karmaşık sektörlerdir, ancak dijital platformlar gibi küresel ağ ekosistemleri yaratmazlar.

Ayrıca, Japon kurumsal modeli istikrara ve uzun vadeli ilişkilere odaklanmıştı, agresif girişimci büyüme yerine. Girişimcilik kültürü daha yavaş gelişti ve sermaye piyasası daha az risk almaya eğilimliydi.

Sonuç olarak, Japonya teknolojik yetkinliğini kaybetmedi, ancak yeni dijital dünya ekonomisi mimarisinde daha az temsil edildi. Bu, "yeni devlerin" yokluğu hissini yarattı, oysa bazı yüksek teknoloji nişlerinde Japon şirketleri hala önemli bir rol oynamaktadır.

Yani mesele, yenilik eksikliğinden çok, küresel liderliği belirleyen yenilik türünün değişimindedir.

Demografi yapısal bir meydan okuma olarak

«Ülkedeki her üçüncü kişi 65 yaşından büyük.»

Nüfusun yaşlanması, bir gazetecilik abartısı değil, kalıcı bir demografik trenddir. Japonya gerçekten de dünyada en yüksek yaşlı nüfus oranına sahip ülkelerden biridir. Bu, kısa vadeli bir olgu değil, doğum oranlarının uzun süreli düşüşü ve yüksek yaşam beklentisinin bir sonucudur.

1980'li yıllardan itibaren ülkedeki doğum oranı sürekli olarak basit yeniden üretim seviyesinin altında kalmaktadır. Bu arada, ortalama yaşam süresi dünyadaki en yükseklerden biridir. Sonuç olarak, yaş yapısı yavaş yavaş yukarı doğru kaymaktadır.

Buradaki ekonomik sonuçlar çok katmanlıdır.

Birincisi, çalışabilir nüfusun sayısı azalıyor. Bu, genç iş gücünün daha az gelmesi, potansiyel büyüme hızlarının düşmesi ve iş gücü için rekabetin artması anlamına geliyor.

İkincisi, emeklilik ve sağlık sistemine olan yük artıyor. Çalışan sayısının azalmasıyla birlikte sosyal yardımların alıcılarının oranı artıyor. Bu, ya vergi yükünün artırılmasını ya da kamu borcunun yükseltilmesini gerektiriyor.

Üçüncüsü, tüketim yapısı değişiyor. Yaşlanan toplum, risk ve yenilik konusunda daha az odaklanmış durumda, bu da dolaylı olarak girişimcilik etkinliğini ve yatırım kararlarını etkiliyor.

Japonya, otomasyon, robotlaşma, yaşlıların çalışma sürelerinin uzatılması ve temkinli göç politikası gibi yöntemlerle uyum sağlamaya çalışıyor. Ancak demografi, hızlı bir şekilde düzeltmesi zor bir faktördür.

Nüfusun yaşlanması, ekonomik durgunluğun bir sonucu değildir, ancak etkilerini güçlendirir. Zaten mevcut olan durgunluk koşullarında, demografik kayma hızlandırılmış büyüme için ek bir kısıtlama haline gelmektedir.

Karoshi ve iş kültürü

«Karoshi terimi var…»

"Karoshi" terimi - aşırı çalışmadan ölüm - gerçekten Japonya'da resmi olarak kullanılmakta ve devlet düzeyinde tanınmaktadır. Bu terim, 1970'li yıllarda aşırı mesai ve kronik stres nedeniyle işçilerin ani ölümlerinin kaydedilmeye başlanmasıyla ortaya çıkmıştır.

Ancak sembolü istatistiksel normdan ayırmak önemlidir. Aşırı mesai, her işçi için yaygın bir günlük gerçeklik değildir. Yine de, iş yükü sorunu devlet tarafından kabul edilmiştir ve karoshi vakaları araştırılmakta ve ailelere tazminat ödenmesi için bir temel oluşturabilmektedir.

Bu olgunun kökleri, savaş sonrası kurumsal kültürde yatmaktadır. Japon istihdam modeli uzun süre boyunca yaşam boyu istihdam, yüksek şirket bağlılığı ve kolektif sorumluluk ilkeleri üzerine inşa edilmiştir. Çalışma yeri, sadece bir gelir kaynağı olarak değil, aynı zamanda sosyal kimliğin bir parçası olarak görülmüştür.

Ekonomik bir patlama döneminde bu kültür, üretim disiplinini artırmış ve büyümeye katkıda bulunmuştur. Ancak duraklama döneminde ek bir baskı yaratmaya başlamıştır. Demografik nedenlerle işçi sayısının azalması, kalanlar üzerindeki yükü artırmış ve kurumsal inersite daha esnek istihdam biçimlerine geçişi zorlaştırmıştır.

Son yıllarda hükümet, fazla mesaiyi sınırlamak ve iş yasalarını reforme etmek için adımlar atmaktadır. Ancak üretkenlik ile yaşam kalitesi arasındaki denge sorunu hala hassas bir konu olarak kalmaktadır.

Bu nedenle, karoshi, kitlesel bir norm değil, hızlı büyüme döneminde şekillenen ve uzun bir duraklama dönemine daha az uyum sağlayan daha geniş bir iş kültürü sorununun uç bir tezahürüdür.

Çin yolu: tekrar mı yoksa alternatif mi?

«Çin tam da böyle başladı…»

İlk bakışta benzerlik gerçekten belirgin. Hem Japonya, savaş sonrası dönemde, hem de Çin, 20. yüzyılın sonlarında, ihracata dayalı üretime, dünya ticaretine entegrasyona ve teknolojik transferlere odaklandı. Her iki ülke de sanayi yapısını kademeli olarak karmaşıklaştırma stratejisi uyguladı - basit ürünlerden daha teknolojik olanlara geçiş yaptı.

Ancak daha dikkatli bir incelemede farklılıkların esaslı olduğu ortaya çıkıyor.

Öncelikle, döviz politikası. Çin, yuanın değerini ve finansal akışları üzerinde daha sıkı bir kontrol sürdürdü. Devlet, sermaye hareketlerini aktif bir şekilde yönetiyor ve Plaza Anlaşması'ndan sonra yenin başına gelenlerle karşılaştırılabilecek ani döviz dalgalanmalarına izin vermiyor. Bu, ani bir döviz şoku olasılığını azaltıyor.

İkincisi, iç pazarın ölçeği. Çin, dış kısıtlamaları iç talep ile dengeleyebilecek çok daha büyük bir demografik temele sahip. Japonya, 1980'lerde daha fazla ihracata bağımlıydı.

Üçüncüsü, finansal mimari. Çin bankacılık sistemi, devletle sıkı bir şekilde bağlantılıdır ve sanayi politikası aracı olarak kullanılmaktadır. Bu, farklı riskler yaratıyor, ancak aynı zamanda yatırım akışlarını daha hızlı koordine etmeyi sağlıyor.

Son olarak, küresel entegrasyon aşaması tarihsel bağlam açısından farklılık gösteriyor. Japonya, ABD'nin hakimiyeti ve nispeten istikrarlı bir finansal sistem altında gelişti. Çin, mevcut küreselleşme, dijital platformlar ve ticaret çatışmaları dünyasında hareket ediyor.

Bu nedenle, yolların doğrudan özdeşleştirilmesi durumu basitleştiriyor. Takip eden büyüme modeli düzeyinde benzerlik var, ancak kurumsal ortam, ekonomi ölçeği ve devlet kontrol araçları farklılık gösteriyor.

Soru, "Çin Japonya'nın kaderini mi tekrar edecek?" değil, hangi yapısal risklerin - varlık aşırı ısınması, borç yükü, demografi - onun için kritik olacağıdır. Japonya'nın tarihi, geleceğin kesin bir şeması olmaktan ziyade olası sonuçlar hakkında bir uyarı niteliğindedir.

Kaynaklar

- Dünya Ekonomik Görünümü - Uluslararası Para Fonu - 2023

- Tarihsel İstatistikler - Dünya Bankası

- Plaza Anlaşması - ABD Hazine Bakanlığı - 1985

- Varlık Fiyat Balonu ve Para Politikası - Japonya Merkez Bankası

- Yürüyen Ölüler mi? Zombi Şirketler ve Verimlilik - Uluslararası İhtiyat Bankası - 2018

- OECD Ekonomik Anketleri: Japonya - OECD - 2021

- Japonya Nüfus İstatistikleri - Japonya İstatistik Bürosu - 2022

Вам может понравиться

Çin, Amerika'yı geçer mi? Büyümenin ve küresel hırsların arkasında ne var?

Çin'in ekonomik güç açısından Amerika Birleşik Devletleri'ni geçip geçmeyeceği sorusu, bugün yalnızca akademik çevrelerde değil, günlük tartışmalarda da gündeme geliyor...

İşte bu yüzden LEGO'nun tarihi göründüğünden daha karmaşık.

LEGO'nun hikayesi genellikle neredeyse kusursuz bir girişimcilik efsanesi olarak sunulur: bir taşra Danimarka kasabasından usta, kriz, cesur bir karar...

İlhan Musk - Dahi mi yoksa hesapçı bir girişimci mi? Onun hikayesinin arkasında aslında ne var?

İlon Musk'ın hikayesi çoktan modern bir girişimcilik efsanesine dönüştü. Ona vizyoner, maceraperest, dahi, endüstri yıkıcısı diyorlar...

Çin, dünya liderliğine giden yolda: Bu büyüme ne kadar sürdürülebilir?

Çin, son on yıllarda, diğer ülkelerde yüzyıllar süren bir yolu kat etti. Tarımsal, yoksul, iç çatışmalarla parçalanmış bir ülkeden...

Комментарии

Giriş yapın veya kayıt olun yorum yapmak için