O declínio do Japão: será que o país realmente cedeu à China?

No final do século XX, o Japão parecia ser um país prestes a reescrever a ordem econômica global. Suas empresas compravam ativos no Ocidente, tecnologias se espalhavam pelo mundo, e analistas discutiam seriamente quando Tóquio superaria Washington em termos de economia. Hoje, no entanto, a conversa gira mais em torno das "décadas perdidas", da crise demográfica e da estagnação. Mas quão precisa é essa imagem em relação aos fatos?

Neste material, analisamos as afirmações do vídeo e verificamos sua precisão factual.

Japão como símbolo global de sucesso tecnológico

«Nos anos 80 do século passado, muitos falavam sobre o Japão como um país em rápido desenvolvimento, sua economia poderia alcançar e até superar a americana.»

Essa afirmação reflete não apenas o espírito da época, mas a real estrutura da economia mundial no final da década de 1980. O Japão, até aquele momento, já havia percorrido o caminho de um país devastado pela guerra até se tornar um gigante industrial com um superávit exportador sustentável e uma base de produção robusta.

Ao final da década, o Japão ocupava o segundo lugar no mundo em termos de PIB nominal, perdendo apenas para os EUA. Mas o mais importante não são os números absolutos, mas a dinâmica. O crescimento da economia japonesa nos anos 1960 a 1980 superou a maioria dos países desenvolvidos. A produtividade da indústria crescia, as exportações se expandiam e a moeda nacional se fortalecia gradualmente.

Particularmente revelador era a composição das maiores empresas do mundo. Em 1989, uma parte significativa do top-10 global em capitalização de mercado era composta por bancos e corporações japonesas. As instituições financeiras do Japão eram consideradas as maiores do mundo em termos de ativos. Isso criava uma sensação de superioridade sistêmica do modelo de desenvolvimento.

É importante entender que o sucesso do Japão não se baseou exclusivamente na produção barata. Nos anos 1980, o país já era associado à qualidade e precisão engenheiral. Os carros japoneses eram vistos como confiáveis, a eletrônica de consumo - como tecnológica, e os equipamentos industriais - como de alta precisão. Essa foi uma transição do status de economia "atrasada" para o de formadora de padrões.

Um fator separado é a estrutura de governança corporativa. Keiretsu - associações horizontais de empresas em torno de bancos e centros industriais - garantiam financiamento estável e coordenação de investimentos. Esse modelo reduzia os riscos de choques de curto prazo e permitia concentrar recursos em estratégias de longo prazo.

Nesse contexto, nos EUA surgiu a sensação de perda de liderança industrial. Na imprensa americana da época, publicações sobre o "desafio japonês" apareciam regularmente. Nos círculos políticos, discutia-se a necessidade de medidas de resposta, incluindo políticas cambiais e comerciais.

No entanto, por trás da fachada do sucesso, começaram a se formar desequilíbrios estruturais. O rápido crescimento dos ativos, especialmente de imóveis e do mercado de ações, começava a se desvincular dos indicadores fundamentais. A confiança corporativa se transformava em otimismo excessivo. O sistema bancário concedia créditos ativamente com garantia de ativos, cujo valor crescia constantemente.

Assim, o Japão do final da década de 1980 realmente era percebido como um potencial líder mundial. Mas, ao mesmo tempo, exatamente nesse momento, eram lançadas as bases para a futura crise. O paradoxo da época era que o pico da confiança coincidiu com a acumulação de riscos ocultos.

E se fizermos a pergunta - o Japão poderia então superar os EUA? Teoricamente - sim, considerando as taxas de crescimento e a magnitude dos recursos financeiros. Praticamente - para isso era necessária a estabilidade do sistema financeiro e a capacidade de esfriar o superaquecimento a tempo. O país lidou muito pior com isso do que com o desenvolvimento industrial.

Era da bolha: dinheiro barato e superaquecimento

«Este é um país rico, que pode se dar ao luxo de conceder empréstimos aos cidadãos com as taxas de juros mais baixas, e hipotecas de até 100 anos.»

Após o Acordo de Plaza de 1985, o iene se valorizou drasticamente, o que prejudicou os exportadores. Para compensar esse efeito, o Banco do Japão reduziu as taxas de juros e ampliou o crédito. A lógica era clara - apoiar a demanda interna.

No entanto, o dinheiro barato começou a fluir não tanto para a produção, mas para ativos - imóveis e ações. Seus preços cresceram mais rapidamente do que a economia real. Surgiu o mecanismo clássico da bolha: o aumento do valor da terra e das ações permitiu contrair novos empréstimos com garantia desses mesmos ativos, o que empurrou ainda mais os preços para cima.

Em 1989, o índice Nikkei atingiu um máximo histórico, e o valor da terra nas grandes cidades se tornou um símbolo da euforia financeira. O sistema bancário ficou profundamente ligado ao mercado imobiliário.

A hipoteca de 100 anos é mais um exagero jornalístico. Mas o relaxamento geral das condições de crédito realmente refletia a atmosfera de confiança no crescimento infinito.

O problema se manifestou quando o regulador começou a aumentar as taxas. A queda nos preços dos ativos automaticamente afetou os balanços bancários. Essa transição da expansão do crédito para a crise da dívida foi o ponto de partida para uma longa estagnação.

Em outras palavras, a questão não era apenas sobre "créditos baratos", mas sobre o fato de que a economia se tornou dependente do crescimento dos preços dos ativos. Quando esse crescimento parou, o sistema se tornou vulnerável.

Símbolo de confiança: compra da Columbia Pictures

«Neste mesmo ano, a Sony adquire a empresa americana Columbia Pictures.»

O fato é correto: em 1989, a Sony comprou a Columbia Pictures por 3,4 bilhões de dólares. Mas o significado desse negócio ia muito além do âmbito empresarial.

Antes disso, durante décadas, as empresas japonesas principalmente adotavam tecnologias do Ocidente. Agora, ocorria o oposto: uma corporação japonesa comprava um dos estúdios de cinema americanos mais icônicos. Isso parecia uma mudança de papéis - não era o aluno investindo no professor, mas sim um jogador global consolidado adquirindo um ativo cultural de escala mundial.

O negócio se tornou um símbolo da confiança do capital japonês. No final da década de 1980, investidores japoneses estavam ativamente comprando imóveis em Nova York, Havai e Califórnia, participações em empresas e ativos financeiros. Surgiu a sensação de que o poder financeiro japonês ultrapassava a indústria e começava a influenciar os mercados de capitais ocidentais.

No entanto, é importante considerar o contexto. A compra da Columbia ocorreu no auge da bolha financeira. O alto valor dos ativos dentro do Japão criava a ilusão de recursos ilimitados. As corporações se sentiam mais ricas do que os indicadores fundamentais permitiam.

Portanto, esse negócio se tornou ao mesmo tempo um símbolo de força e um reflexo do superaquecimento. Apenas alguns anos após o colapso do mercado, muitos investimentos no exterior se mostraram menos bem-sucedidos do que o esperado.

Estratégia de desenvolvimento acelerado: licenças em vez de invenções

«A empresa japonesa Toray compra a patente da empresa Dupont e ganha várias vezes mais com a venda de nylon em todo o mundo.»

Nas décadas pós-guerra, o Japão realmente se apoiou na estratégia de empréstimo tecnológico. As empresas não inventavam do zero cada tecnologia, mas compravam licenças de corporações ocidentais, adaptavam os desenvolvimentos e construíam uma produção mais eficiente.

O esquema era pragmático: adquirir uma tecnologia pronta, reduzir custos por meio da organização do trabalho e escalonamento, melhorar a qualidade e entrar nos mercados de exportação.

Isso permitiu reduzir rapidamente a lacuna tecnológica sem gastos de vários anos em pesquisas fundamentais.

A história do licenciamento do nylon com a DuPont reflete esse modelo. As empresas japonesas não apenas copiavam o produto - elas otimizavam o processo de produção e criavam produtos em massa competitivos.

É importante entender: não se tratava de uma "economia de cópias". Com o tempo, o Japão começou a investir também em suas próprias P&D. Mas, na fase de desenvolvimento atrasado, o licenciamento se tornou uma ferramenta racional para acelerar a modernização.

Foi essa combinação - empréstimo, melhoria e disciplina de produção - que criou a base para o salto industrial das décadas de 1960 a 1980.

Compra em massa de patentes: escala do fenômeno

«Eles compram cerca de 15 mil patentes de várias grandes empresas…»

O número exato requer confirmação, no entanto, a lógica da afirmação é correta: entre 1950 e 1970, o Japão firmou milhares de acordos de licenciamento com empresas americanas e europeias. Não se tratava de compras aleatórias, mas de uma estratégia estatal direcionada de modernização acelerada.

O Ministério do Comércio Internacional e da Indústria (MITI) desempenhou um papel fundamental, coordenando a importação de tecnologia e definindo setores prioritários. O licenciamento se concentrava em áreas onde o Japão planejava alcançar liderança global - indústria química, metalurgia, engenharia mecânica, eletrônica.

É importante destacar: a aquisição de patentes não significava cópia mecânica. As empresas japonesas, ao receber a tecnologia, a adaptavam aos seus próprios padrões de produção, melhoravam processos e reduziam custos. Muitas vezes, foram as inovações organizacionais - controle de qualidade, produção enxuta, otimização das cadeias de suprimentos - que proporcionaram vantagem, e não a própria tecnologia original.

Assim, a escala do licenciamento refletia não dependência, mas cálculo estratégico. Era uma maneira de se integrar rapidamente ao sistema tecnológico global, reduzindo o atraso em uma ou duas décadas em vez de várias gerações.

É por isso que, na década de 1980, o Japão já havia deixado de ser apenas um "comprador de tecnologias" e se tornou uma fonte de inovações em vários setores.

Desafio japonês à indústria automobilística americana

«Nos anos 70, os carros americanos vendem melhor na América... Após algum tempo, a Toyota se destaca como líder...»

Até os anos 1970, o mercado automobilístico americano era praticamente controlado por fabricantes locais - Ford, General Motors, Chrysler. Seus modelos eram grandes, potentes e voltados para combustível barato.

A situação mudou após a crise do petróleo de 1973. O aumento acentuado dos preços da gasolina fez com que os consumidores revissem suas preferências. O foco passou a ser em carros econômicos, compactos e confiáveis. E é aqui que os fabricantes japoneses estavam estrategicamente preparados.

Toyota, Honda e Nissan já produziam modelos de pequeno porte com baixo consumo de combustível. Mas não se tratava apenas do tamanho do carro. As empresas japonesas adotaram uma filosofia de produção diferente - controle de qualidade mais rigoroso, otimização de processos, redução de desperdícios. Isso permitiu manter o preço com alta confiabilidade.

Como resultado, no final dos anos 1970, os carros japoneses começaram a conquistar ativamente o mercado americano. Sua participação crescia, e junto com ela, a pressão sobre os fabricantes locais. Para os EUA, isso se tornou não apenas uma questão comercial, mas um desafio estrutural ao modelo industrial.

Eletrônica como padrão global

Um processo semelhante ocorreu na área de eletrônica. A Panasonic, Sony, Toshiba e outras empresas gradualmente formaram uma reputação como fabricantes de produtos confiáveis e tecnológicos. Na década de 1980, a eletrônica japonesa era percebida não como uma alternativa à ocidental, mas como um padrão de qualidade.

É importante notar que o sucesso não se baseou exclusivamente em preços baixos. As empresas japonesas apostaram na produção em massa, mas ao mesmo tempo precisa. O controle de qualidade, a padronização de processos e a melhoria contínua (kaizen) permitiram minimizar defeitos e reduzir custos sem perder a confiabilidade.

Além disso, o Japão desenvolveu ativamente a produção de componentes - circuitos integrados, displays, unidades de armazenamento. Isso significava não apenas a montagem de dispositivos prontos, mas o controle sobre elos tecnológicos chave. Na década de 1980, os fabricantes japoneses ocupavam uma parte significativa do mercado mundial de memória semicondutora.

A eletrônica tornou-se uma espécie de vitrine do modelo industrial japonês. Aqui se combinavam tecnologia licenciada, disciplina de produção e escalabilidade. Como resultado, as empresas ocidentais começaram a perder posições no segmento de consumo.

O sucesso da eletrônica japonesa não foi consequência de dumping, mas resultado de competitividade sistêmica. Isso aumentou a tensão nas relações comerciais com os EUA e se tornou um dos fatores que levaram à coordenação cambial em meados da década de 1980.

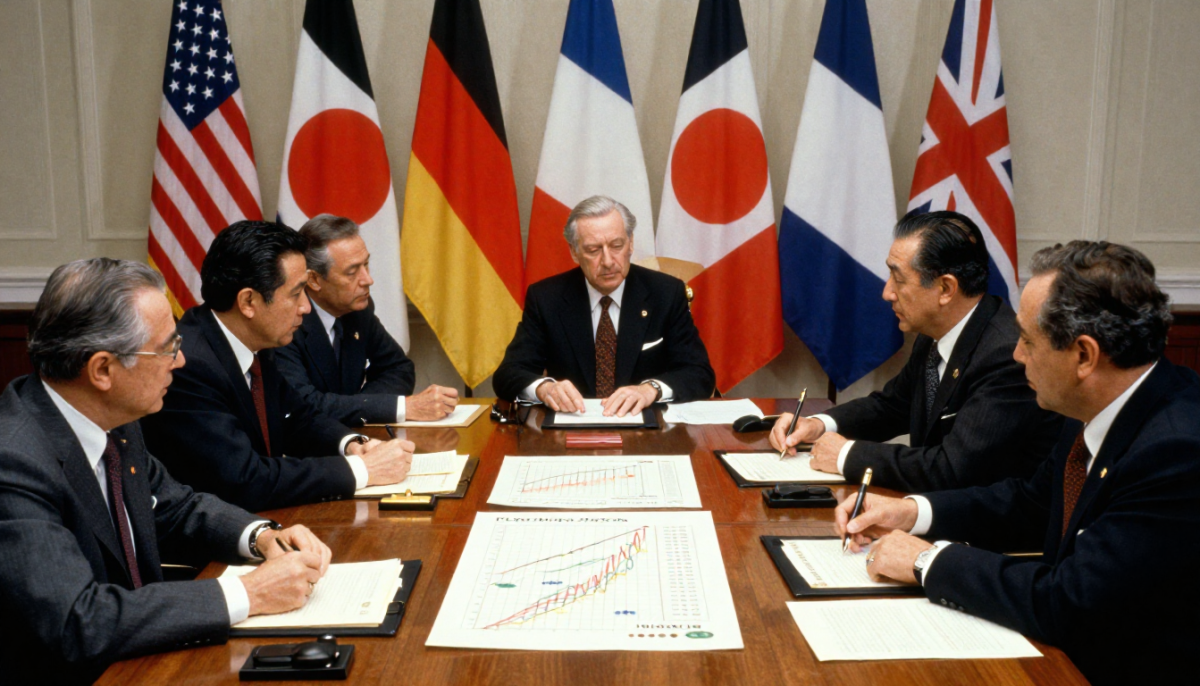

Acordo Plaza: um momento decisivo

«Em setembro de 1985, países como os EUA, Alemanha, França, Reino Unido e Japão concordaram em alinhar as taxas de câmbio.»

Trata-se do Acordo de Plaza, assinado em setembro de 1985 por ministros das finanças e chefes dos bancos centrais das cinco maiores economias. Seu objetivo principal era enfraquecer o dólar americano excessivamente forte.

No meio da década de 1980, o dólar havia se fortalecido significativamente, tornando as exportações americanas menos competitivas e aumentando o déficit comercial dos EUA - principalmente nas relações com o Japão. A pressão política dentro dos EUA estava crescendo, e uma solução sistemática era necessária.

O acordo previa intervenções cambiais coordenadas. O resultado foi rápido e em grande escala: em dois anos, o dólar se enfraqueceu consideravelmente, enquanto o iene se valorizou substancialmente - quase o dobro em relação à moeda americana.

Para os EUA, isso significou uma melhoria nas posições competitivas das exportações. Para o Japão, foi um desafio sério. A economia orientada para exportação de repente enfrentou o aumento dos preços de seus produtos no exterior. Os lucros das empresas diminuíram, e as taxas de crescimento ficaram sob pressão.

É importante ressaltar: o próprio Acordo de Plaza não "desmoronou" a economia japonesa. No entanto, ele se tornou um ponto após o qual o modelo de crescimento, baseado em uma moeda fraca e expansão das exportações, deixou de funcionar como antes. As autoridades japonesas tentaram compensar esse choque com estímulos internos - e essa reação, por sua vez, contribuiu para a formação de uma bolha financeira.

Erro de interpretação: o comércio não parou

«Em 1985, todas as relações comerciais com o Japão foram interrompidas.»

Essa afirmação não corresponde aos fatos. Nem em 1985, nem após a assinatura do Acordo de Plaza, o comércio entre os EUA e o Japão foi interrompido. A questão era sobre a coordenação da política cambial, e não sobre a ruptura dos laços econômicos.

Além disso, o volume do comércio bilateral continuou a ser significativo. O problema não estava na ausência de comércio, mas em sua estrutura. Os EUA enfrentavam um déficit comercial persistente com o Japão, o que gerava pressão política dentro do país. Os produtores americanos acusavam as empresas japonesas de concorrência desleal, e os legisladores discutiam a possibilidade de implementar medidas protecionistas.

Foi nesse contexto que o Acordo de Plaza se tornou uma solução de compromisso. Em vez de um aumento abrupto das tarifas e o início de uma guerra comercial em grande escala, as partes escolheram a correção cambial como uma ferramenta para restaurar o equilíbrio.

É importante entender a diferença: a interrupção do comércio significaria uma ruptura econômica. A coordenação cambial é uma tentativa de mudar as condições do comércio, sem destruir o próprio sistema de troca.

Bolha estourada e o início da "década perdida"

Até 1989, os preços dos imóveis e das ações no Japão atingiram máximas históricas. O índice da bolsa Nikkei se aproximou da marca de 39 000 pontos - um nível que não foi recuperado por décadas. O valor da terra nas maiores cidades se desvinculou das realidades econômicas.

A virada ocorreu no início dos anos 1990, quando o Banco do Japão começou a apertar a política monetária. O aumento das taxas esfriou drasticamente o mercado. Os preços dos ativos começaram a cair - primeiro gradualmente, depois acelerando. A bolha começou a murchar.

O problema chave estava na estrutura do sistema financeiro. Os bancos concediam empréstimos ativamente com garantia de imóveis e ações. Quando o valor desses ativos caiu, as garantias se desvalorizaram, e os empréstimos se tornaram problemáticos. Nos balanços dos bancos, acumularam-se enormes volumes de dívidas ruins.

Em vez de uma rápida limpeza do sistema, começou um prolongado processo de reestruturação. Os bancos não se apressaram em reconhecer as perdas, as empresas adiavam os abatimentos, e o governo evitava reformas drásticas. Isso permitiu evitar um colapso imediato, mas estendeu a crise por anos.

A economia entrou em um período de baixo crescimento, pressão deflacionária e cautela nos investimentos. Esse estágio foi posteriormente chamado de "década perdida" - embora, na verdade, a estagnação tenha durado mais.

O decisivo não foi o próprio fato da queda do mercado, mas a incapacidade do sistema de redistribuir rapidamente os recursos e restaurar a dinâmica. A crise financeira se transformou em um estancamento estrutural.

Empresas-zumbi: apoio em vez de reformas

«Essas são as empresas que receberam o nome de "zumbis"...»

O termo "empresas zumbis" é realmente utilizado na literatura econômica. Refere-se a empresas que formalmente continuam a operar, mas não conseguem pagar suas dívidas com lucros próprios e sobrevivem graças ao apoio constante de bancos ou do governo.

Após o colapso da bolha, o sistema bancário japonês ficou sobrecarregado com créditos problemáticos. Falências em massa significariam um agravamento acentuado dos balanços bancários e um aumento do desemprego. Portanto, muitas instituições financeiras preferiram prorrogar os empréstimos para devedores fracos em vez de reconhecer perdas.

A curto prazo, isso parecia racional. A economia evitou a terapia de choque, a ocupação foi mantida e não houve uma crise social aguda. No entanto, a longo prazo, tal estratégia teve custos.

O capital e o trabalho continuaram a permanecer em empresas de baixa eficiência. Os recursos não foram redistribuídos para setores mais produtivos. A concorrência e a dinâmica de inovação enfraqueceram. A produtividade cresceu lentamente, e a atividade de investimento permaneceu contida.

Esse efeito - a desaceleração da "limpeza" da economia - tornou-se um dos fatores da prolongada estagnação. Em vez de uma crise aguda, mas curta, o Japão enfrentou um longo período de baixo crescimento e cautela.

Assim, o problema não estava apenas na própria bolha, mas também em como o sistema reagiu ao seu colapso. O apoio em vez de reformas estruturais permitiu estabilizar a situação, mas ao mesmo tempo consolidou a inércia econômica.

Por que não surgiram novos gigantes globais?

«Você consegue se lembrar… de uma nova empresa japonesa inovadora?»

Essa pergunta soa como uma crítica, mas é mais correto analisá-la sob a perspectiva das mudanças estruturais na economia mundial. Nas décadas de 1990 e 2000, o centro de crescimento tecnológico deslocou-se da produção industrial para plataformas digitais e ecossistemas de software.

As líderes tornaram-se as empresas de TI americanas, que construíram negócios em torno de software, internet e efeitos de rede. Posteriormente, plataformas chinesas escalaram um modelo semelhante. Sua vantagem residia não apenas nas tecnologias, mas também na capacidade de rapidamente conquistar mercados globais por meio da escalabilidade de produtos digitais.

O Japão, por sua vez, manteve posições fortes em setores tradicionalmente industriais - fabricação de automóveis, robótica, equipamentos de produção, componentes. Essas são indústrias intensivas em capital e complexas do ponto de vista da engenharia, mas não criam ecossistemas globais de rede tão abrangentes quanto as plataformas digitais.

Além disso, o modelo corporativo japonês estava voltado para a estabilidade e relações de longo prazo, em vez de um crescimento agressivo de capital de risco. A cultura de startups se desenvolveu mais lentamente, e o mercado de capitais era menos propenso ao risco.

Como resultado, o Japão não perdeu sua competência tecnológica, mas ficou menos representado na nova arquitetura digital da economia mundial. Isso criou a sensação de ausência de "novos gigantes", embora em várias nichos de alta tecnologia as empresas japonesas ainda desempenhem um papel crucial.

Portanto, a questão não é tanto a falta de inovações, mas sim a mudança no tipo de inovações que passaram a definir a liderança global.

Demografia como desafio estrutural

«A cada terceiro no país tem mais de 65 anos.»

O envelhecimento da população não é uma exageração jornalística, mas uma tendência demográfica sustentável. O Japão realmente está entre os países com a maior proporção de idosos do mundo. Isso não é um fenômeno de curto prazo, mas o resultado de uma longa diminuição da taxa de natalidade e de uma alta expectativa de vida.

Desde a década de 1980, a taxa de natalidade no país se mantém consistentemente abaixo do nível de reposição simples. Ao mesmo tempo, a expectativa de vida é uma das mais altas do mundo. Como resultado, a estrutura etária está gradualmente se deslocando para cima.

As consequências econômicas aqui são multifacetadas.

Em primeiro lugar, a população em idade ativa está diminuindo. Isso significa um menor fluxo de jovens trabalhadores, uma redução nas taxas potenciais de crescimento e um aumento da concorrência por mão de obra.

Em segundo lugar, a carga sobre o sistema previdenciário e de saúde está aumentando. Com um menor número de ocupados, cresce a proporção de beneficiários de assistência social. Isso exige ou um aumento da carga tributária, ou um aumento da dívida pública.

Em terceiro lugar, a estrutura de consumo está mudando. Uma sociedade envelhecida está menos orientada para o risco e inovações, o que afeta indiretamente a atividade empreendedora e as decisões de investimento.

O Japão está tentando se adaptar: automação, robotização, extensão da atividade laboral dos idosos, política migratória cautelosa. No entanto, a demografia é um fator que é difícil de corrigir rapidamente.

O envelhecimento da população não é uma consequência da recessão econômica, mas intensifica suas consequências. Em um contexto de estagnação já existente, a mudança demográfica se torna uma limitação adicional para o crescimento acelerado.

Karoshi e cultura do trabalho

«Existe um termo – karoshi…»

O termo «karoshi» - morte por excesso de trabalho - é realmente utilizado oficialmente no Japão e reconhecido em nível estatal. Ele surgiu ainda na década de 1970, quando começaram a ser registrados casos de morte súbita de trabalhadores devido a excessivas horas de trabalho e estresse crônico.

No entanto, é importante separar o símbolo da norma estatística. Excesso de trabalho extremo não é a realidade diária e generalizada para cada trabalhador. No entanto, o próprio problema da sobrecarga de trabalho é reconhecido pelo estado, e os casos de karoshi são investigados e podem servir como base para compensações às famílias.

As origens do fenômeno estão na cultura corporativa do período pós-guerra. O modelo de emprego japonês foi construído por muito tempo sobre os princípios de contratação vitalícia, alta lealdade à empresa e responsabilidade coletiva. O local de trabalho era visto não apenas como uma fonte de renda, mas como parte da identidade social.

Em tempos de boom econômico, essa cultura reforçava a disciplina produtiva e contribuía para o crescimento. Mas durante o período de estagnação, começou a criar pressão adicional. A redução do número de trabalhadores devido à demografia aumentava a carga sobre os que permaneciam, enquanto a inércia corporativa dificultava a transição para formatos de emprego mais flexíveis.

Nos últimos anos, o governo tem tomado medidas para limitar o trabalho excessivo e reformar a legislação trabalhista. No entanto, a questão do equilíbrio entre eficiência produtiva e qualidade de vida continua a ser sensível.

Assim, karoshi não é uma norma massiva, mas uma manifestação extrema de um problema mais amplo da cultura do trabalho, formada na era de rápido crescimento e que se mostrou menos adaptada ao período de longa estagnação.

Caminho Chinês: repetição ou alternativa?

«A China começou exatamente assim…»

À primeira vista, a semelhança é realmente óbvia. Tanto o Japão no período pós-guerra quanto a China no final do século XX apostaram na produção orientada para exportação, na integração ao comércio mundial e no empréstimo tecnológico. Ambos os países utilizaram a estratégia de complexificação gradual da estrutura industrial - de produtos simples para os mais tecnológicos.

No entanto, ao olhar mais atentamente, as diferenças se revelam fundamentais.

Em primeiro lugar, a política monetária. A China manteve um controle mais rígido sobre a taxa de câmbio do yuan e os fluxos financeiros. O Estado gerencia ativamente o movimento de capitais e não permite flutuações bruscas da moeda, comparáveis ao que ocorreu com o iene após o Acordo de Plaza. Isso reduz a probabilidade de um choque cambial repentino.

Em segundo lugar, a escala do mercado interno. A China possui uma base demográfica significativamente maior, o que permite compensar as restrições externas com a demanda interna. O Japão na década de 1980 permaneceu mais dependente das exportações.

Em terceiro lugar, a arquitetura financeira. O sistema bancário chinês está intimamente ligado ao Estado e é utilizado como uma ferramenta de política industrial. Isso cria riscos diferentes, mas ao mesmo tempo permite coordenar os fluxos de investimento mais rapidamente.

Finalmente, a fase de integração global difere em seu contexto histórico. O Japão se desenvolveu sob a dominância dos EUA e uma sistema financeiro relativamente estável. A China atua em um mundo de globalização já existente, plataformas digitais e conflitos comerciais.

Portanto, a identificação direta das trajetórias simplifica a situação. Há semelhança no nível do modelo de crescimento acelerado, mas o ambiente institucional, a escala da economia e os instrumentos de controle estatal diferem.

A questão não é se "a China repetirá o destino do Japão", mas quais dos riscos estruturais - superaquecimento de ativos, carga da dívida, demografia - se mostrarão críticos para ela. A história do Japão serve mais como um aviso sobre as possíveis consequências do que como um esquema exato do futuro.

Fontes

- Perspectivas Econômicas Mundiais - Fundo Monetário Internacional - 2023

- Estatísticas Históricas - Banco Mundial

- Acordo de Plaza - Departamento do Tesouro dos EUA - 1985

- Bolha de Preços de Ativos e Política Monetária - Banco do Japão

- The Walking Dead? Empresas Zumbis e Produtividade - Banco de Compensações Internacionais - 2018

- Estudos Econômicos da OCDE: Japão - OCDE - 2021

- Estatísticas Populacionais do Japão - Escritório de Estatísticas do Japão - 2022

Вам может понравиться

A China superará os Estados Unidos? O que está por trás do crescimento e das ambições globais?

A questão de saber se a China superará os Estados Unidos em poder econômico hoje é discutida não apenas em círculos acadêmicos, mas também em debates cotidianos...

É por isso que a história da LEGO é mais complexa do que parece.

A história da LEGO é frequentemente apresentada como uma lenda empresarial quase impecável: um mestre de uma cidade provincial dinamarquesa, uma crise, uma decisão ousada de re...

Elon Musk - Gênio ou empresário calculista? O que realmente está por trás de sua história.

A história de Elon Musk há muito se transformou em uma lenda empresarial moderna. Ele é chamado de visionário, aventureiro, gênio, destruidor da indústria...

A China a caminho da liderança mundial: quão sustentável é esse crescimento?

A China, nas últimas décadas, percorreu um caminho que em outros países levou séculos. De um país agrário, pobre e dilacerado por conflitos internos...