Upadek Japonii: czy kraj rzeczywiście ustąpił Chinom?

Pod koniec XX wieku Japonia wydawała się krajem, który wkrótce przepisze globalny porządek ekonomiczny. Jej firmy skupowały aktywa na Zachodzie, technologie rozprzestrzeniały się na całym świecie, a analitycy poważnie dyskutowali, kiedy Tokio wyprzedzi Waszyngton pod względem wielkości gospodarki. Dziś jednak rozmowy częściej dotyczą „straconych dekad”, kryzysu demograficznego i stagnacji. Ale na ile ten obraz odpowiada faktom?

W tym materiale analizujemy twierdzenia z wideo i sprawdzamy ich dokładność faktograficzną.

Japonia jako globalny symbol sukcesu technologicznego

„W latach 80. XX wieku wielu mówiło o Japonii jako o aktywnie rozwijającym się kraju, którego gospodarka mogła dogonić, a nawet wyprzedzić amerykańską.”

To stwierdzenie odzwierciedla nie tylko nastrój epoki, ale także rzeczywistą strukturę światowej gospodarki końca lat 80. Japonia w tym czasie przeszła drogę od zniszczonego kraju powojennego do przemysłowego giganta z trwałym nadwyżką eksportową i potężną bazą produkcyjną.

Pod koniec dekady Japonia zajmowała drugie miejsce na świecie pod względem nominalnego PKB, ustępując jedynie USA. Ale ważniejsze są nie absolutne liczby, a dynamika. Wzrost japońskiej gospodarki w latach 1960-1980 przewyższał większość rozwiniętych krajów. Wydajność przemysłu rosła, eksport się rozszerzał, a krajowa waluta stopniowo się umacniała.

Szczególnie wymowny był skład największych firm świata. W 1989 roku znaczna część globalnego top-10 pod względem kapitalizacji rynkowej przypadała na japońskie banki i korporacje. Instytucje finansowe Japonii uważane były za największe na świecie pod względem wielkości aktywów. Tworzyło to poczucie systemowej przewagi modelu rozwoju.

Ważne jest, aby zrozumieć, że sukces Japonii nie opierał się wyłącznie na taniej produkcji. Do lat 80. kraj ten już kojarzył się z jakością i precyzją inżynieryjną. Japońskie samochody postrzegane były jako niezawodne, elektronika użytkowa - jako technologiczna, a sprzęt przemysłowy - jako wysokoprecyzyjny. To był przejście od statusu „doganiającej” gospodarki do statusu kształtującej standardy.

Osobnym czynnikiem była struktura zarządzania korporacyjnego. Keiretsu - poziome połączenia firm wokół banków i centrów przemysłowych - zapewniały stabilne finansowanie i koordynację inwestycji. Taki model zmniejszał ryzyko krótkoterminowych wstrząsów i pozwalał koncentrować zasoby na długoterminowych strategiach.

Na tym tle w USA pojawiło się poczucie utraty przemysłowego przywództwa. W amerykańskiej prasie tamtego czasu regularnie pojawiały się publikacje o „japońskim wyzwaniu”. W kręgach politycznych dyskutowano o konieczności działań odwetowych, w tym polityki walutowej i handlowej.

Jednak za fasadą sukcesu stopniowo formowały się także strukturalne nierównowagi. Szybki wzrost aktywów, szczególnie nieruchomości i rynku akcji, zaczynał odrywać się od fundamentalnych wskaźników. Korporacyjna pewność przekształcała się w nadmierny optymizm. System bankowy aktywnie kredytował pod zastaw aktywów, których wartość stale rosła.

W ten sposób Japonia końca lat 80. rzeczywiście postrzegana była jako potencjalny światowy lider. Ale jednocześnie właśnie w tym momencie kładzione były podstawy przyszłego kryzysu. Paradoks epoki polegał na tym, że szczyt pewności zbiegł się z gromadzeniem ukrytych ryzyk.

A jeśli zadać pytanie - czy Japonia mogła wtedy wyprzedzić USA? Teoretycznie - tak, biorąc pod uwagę tempo wzrostu i skalę zasobów finansowych. Praktycznie - wymagana była stabilność systemu finansowego i zdolność do terminowego schłodzenia przegrzania. Z tym kraj poradził sobie znacznie gorzej niż z rozwojem przemysłowym.

Era bańki: tanie pieniądze i przegrzanie

„To bogaty kraj, który może pozwolić sobie na udzielanie obywatelom kredytów na najniższe możliwe oprocentowanie, a hipotecznych aż na 100 lat.”

Po porozumieniu w Plaza w 1985 roku jen gwałtownie się umocnił, co uderzyło w eksporterów. Aby zrekompensować ten efekt, Bank Japonii obniżył stopy procentowe i rozszerzył kredytowanie. Logika była zrozumiała - wspierać popyt wewnętrzny.

Jednak tanie pieniądze zaczęły płynąć nie tyle w produkcję, co w aktywa - nieruchomości i akcje. Ich ceny rosły szybciej niż realna gospodarka. Powstał klasyczny mechanizm bańki: wzrost wartości ziemi i akcji pozwalał na zaciąganie nowych kredytów pod zastaw tych samych aktywów, co jeszcze bardziej popychało ceny w górę.

Do 1989 roku indeks Nikkei osiągnął historyczny szczyt, a wartość ziemi w dużych miastach stała się symbolem finansowej euforii. System bankowy okazał się głęboko związany z rynkiem nieruchomości.

Hipoteka na 100 lat - raczej publicystyczne przesadzenie. Ale ogólne złagodzenie warunków kredytowania rzeczywiście odzwierciedlało atmosferę pewności w nieskończonym wzroście.

Problem ujawnił się, gdy regulator zaczął podnosić stopy procentowe. Spadek cen aktywów automatycznie uderzył w bilanse banków. To właśnie ten przejście od ekspansji kredytowej do kryzysu zadłużeniowego stało się punktem wyjścia do długotrwałej stagnacji.

Innymi słowy, nie chodziło tylko o „tanie kredyty”, ale o to, że gospodarka stała się zależna od wzrostu cen aktywów. Gdy ten wzrost się zatrzymał, system okazał się wrażliwy.

Symbol pewności: zakup Columbia Pictures

„W tym samym roku Sony wykupuje amerykańską firmę Columbia Pictures.”

Fakt jest poprawny: w 1989 roku Sony nabyła Columbia Pictures za 3,4 miliarda dolarów. Jednak znaczenie tej transakcji wykraczało daleko poza ramy biznesu.

Przez dziesięciolecia japońskie firmy głównie przejmowały technologie Zachodu. Teraz jednak miało miejsce coś odwrotnego: japońska korporacja kupuje jedno z kultowych amerykańskich studiów filmowych. Wyglądało to jak zmiana ról - nie uczeń inwestuje w nauczyciela, ale już w pełni rozwinięty globalny gracz nabywa aktywa kulturowe o światowej skali.

Transakcja stała się symbolem pewności japońskiego kapitału. Pod koniec lat 80. japońscy inwestorzy aktywnie wykupywali nieruchomości w Nowym Jorku, na Hawajach i w Kalifornii, udziały w firmach oraz aktywa finansowe. Powstało wrażenie, że japońska potęga finansowa wykracza poza przemysł i zaczyna wpływać na zachodnie rynki kapitałowe.

Jednak ważne jest, aby uwzględnić kontekst. Zakup Columbia miał miejsce na szczycie finansowej bańki. Wysoka wartość aktywów w Japonii tworzyła iluzję nieograniczonych zasobów. Korporacje czuły się bogatsze, niż pozwalały na to fundamentalne wskaźniki.

Dlatego ta transakcja jednocześnie stała się symbolem siły i odzwierciedleniem przegrzania. Już kilka lat po załamaniu rynku wiele zagranicznych inwestycji okazało się mniej udanych, niż oczekiwano.

Strategia rozwoju doganiającego: licencje zamiast wynalazków

„Japońska firma Toray kupuje patent od firmy Dupont i zarabia wielokrotnie więcej na sprzedaży nylonu na całym świecie.”

W powojennych dekadach Japonia rzeczywiście opierała się na strategii technologicznego przejęcia. Firmy nie wynajdowały od zera każdej technologii, lecz kupowały licencje od zachodnich korporacji, dostosowywały opracowania i budowały bardziej efektywną produkcję.

Schemat był pragmatyczny: nabyć gotową technologię, obniżyć koszty dzięki organizacji pracy i skalowaniu, poprawić jakość, wejść na rynki eksportowe.

To pozwoliło szybko zredukować lukę technologiczną bez wieloletnich wydatków na badania podstawowe.

Historia z licencjonowaniem nylonu od DuPont odzwierciedla ten model. Japońskie firmy nie tylko kopiowały produkt - optymalizowały proces produkcji i tworzyły konkurencyjne produkty masowe.

Ważne jest, aby zrozumieć: to nie była „gospodarka kopiowania”. Z czasem Japonia zaczęła inwestować również w własne B+R. Jednak na etapie doganiającego rozwoju licencjonowanie stało się racjonalnym narzędziem przyspieszającym modernizację.

To właśnie ta kombinacja - przejęcie, poprawa i dyscyplina produkcyjna - stworzyła podstawy dla przemysłowego skoku lat 1960-1980.

Masywne zakupy patentów: skala zjawiska

„Kupują około 15 tysięcy patentów od różnych dużych firm…“

Dokładna liczba wymaga doprecyzowania, jednak sama logika stwierdzenia jest prawidłowa: w latach 1950-1970 Japonia zawarła tysiące umów licencyjnych z amerykańskimi i europejskimi firmami. Nie chodziło o przypadkowe zakupy, lecz o celową strategię państwową przyspieszonej modernizacji.

Kluczową rolę odgrywało Ministerstwo Handlu Międzynarodowego i Przemysłu (MITI), które koordynowało import technologii i określało priorytetowe branże. Licencjonowanie koncentrowało się w obszarach, w których Japonia planowała osiągnąć globalne przywództwo - przemysł chemiczny, metalurgia, inżynieria mechaniczna, elektronika.

Warto podkreślić: zakup patentów nie oznaczał mechanicznego kopiowania. Japońskie firmy, uzyskując technologię, dostosowywały ją do własnych standardów produkcyjnych, poprawiały procesy i obniżały koszty. Często to właśnie innowacje organizacyjne - kontrola jakości, produkcja szczupła, optymalizacja łańcuchów dostaw - dawały przewagę, a nie sama pierwotna technologia.

W ten sposób skala licencjonowania odzwierciedlała nie zależność, a strategiczne kalkulacje. To był sposób na szybkie włączenie się w globalny system technologiczny, skracając dystans o jedno lub dwa dziesięciolecia zamiast kilku pokoleń.

Dlatego do lat 80. Japonia przestała być jedynie „nabywcą technologii” i sama stała się źródłem innowacji w wielu branżach.

Japońskie wyzwanie dla amerykańskiego przemysłu motoryzacyjnego

„W latach 70. w Ameryce najlepiej sprzedają się amerykańskie samochody… Po pewnym czasie na czoło wysuwa się Toyota…”

Do lat 70. amerykański rynek motoryzacyjny był w rzeczywistości kontrolowany przez krajowych producentów - Ford, General Motors, Chrysler. Ich modele były duże, mocne i nastawione na tanie paliwo.

Sytuacja zmieniła się po kryzysie naftowym w 1973 roku. Nagły wzrost cen benzyny zmusił konsumentów do przemyślenia swoich preferencji. W priorytecie znalazły się oszczędne, kompaktowe i niezawodne samochody. I to właśnie tutaj japońscy producenci byli strategicznie gotowi.

Toyota, Honda i Nissan już produkowali małe modele o niskim zużyciu paliwa. Ale nie chodziło tylko o rozmiar samochodu. Japońskie firmy wprowadziły inną filozofię produkcji - bardziej rygorystyczną kontrolę jakości, optymalizację procesów, redukcję wad. To pozwalało utrzymać cenę przy wysokiej niezawodności.

W rezultacie pod koniec lat 70. japońskie samochody zaczęły aktywnie zdobywać amerykański rynek. Ich udział rósł, a wraz z nim - presja na krajowych producentów. Dla USA stało się to nie tylko kwestią handlową, ale strukturalnym wyzwaniem dla modelu przemysłowego.

Elektronika jako globalny standard

Podobny proces zachodził także w dziedzinie elektroniki. Panasonic, Sony, Toshiba i inne firmy stopniowo uformowały reputację producentów niezawodnych i technologicznych produktów. Do lat 80. japońska elektronika była postrzegana nie jako alternatywa dla zachodniej, ale jako wzór jakości.

Warto zauważyć, że sukces nie opierał się wyłącznie na niskiej cenie. Japońskie firmy postawiły na masową, ale jednocześnie precyzyjną produkcję. Kontrola jakości, standaryzacja procesów i ciągłe doskonalenie (kaizen) pozwalały minimalizować defekty i obniżać koszty produkcji bez utraty niezawodności.

Ponadto Japonia aktywnie rozwijała produkcję komponentów - układów scalonych, wyświetlaczy, pamięci. Oznaczało to nie tylko montaż gotowych urządzeń, ale kontrolę nad kluczowymi ogniwami technologicznymi. W latach 80. japońscy producenci zajmowali znaczną część światowego rynku pamięci półprzewodnikowej.

Elektronika stała się swoistą witryną japońskiego modelu przemysłowego. Łączyły się tu licencjonowana technologia, dyscyplina produkcyjna i skalowanie. W rezultacie zachodnie firmy zaczęły tracić pozycje w segmencie konsumenckim.

Sukces japońskiej elektroniki nie był wynikiem dumpingowych cen, lecz efektem systemowej konkurencyjności. To zaostrzało napięcia w relacjach handlowych z USA i stało się jednym z czynników prowadzących do koordynacji walutowej w połowie lat 80.

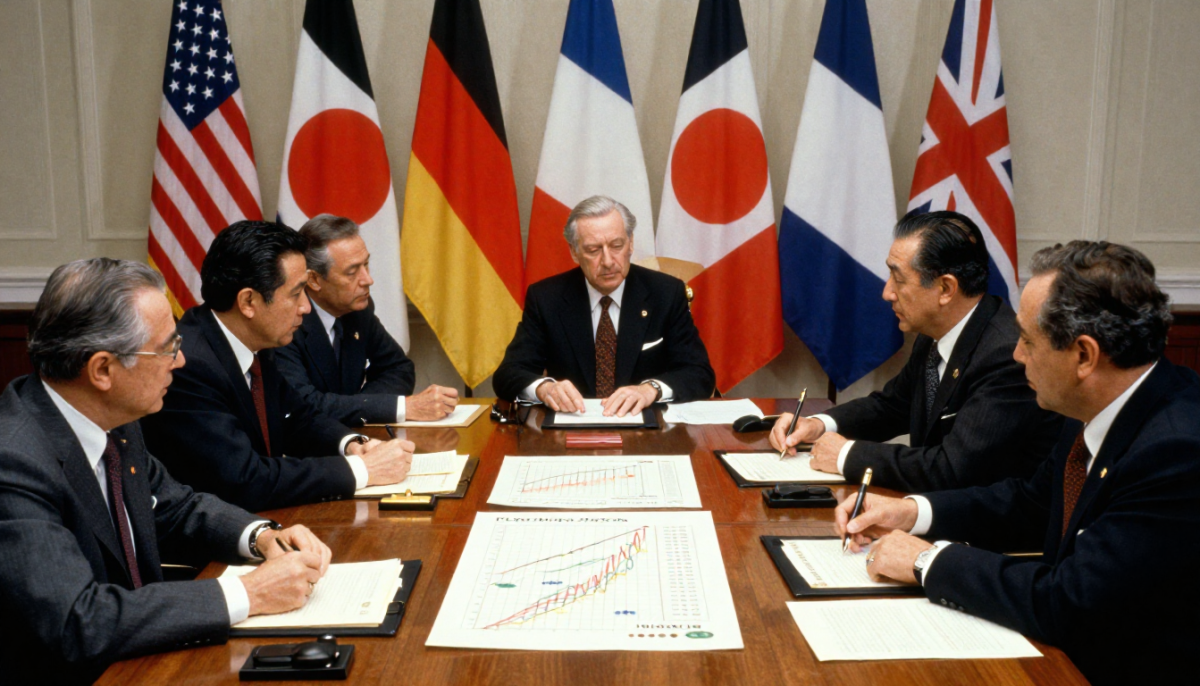

Porozumienie plazowe: przełomowy moment

„We wrześniu 1985 roku takie kraje jak USA, Niemcy, Francja, Wielka Brytania i Japonia zgodziły się na wyrównanie kursów walut.”

Mowa o Porozumieniu z Plaza, podpisanym we wrześniu 1985 roku przez ministrów finansów i szefów banków centralnych pięciu największych gospodarek. Jego głównym celem było osłabienie nadmiernie silnego dolara amerykańskiego.

Do połowy lat 80. dolar znacznie się umocnił, co czyniło amerykański eksport mniej konkurencyjnym i potęgowało deficyt handlowy USA - przede wszystkim w relacjach z Japonią. Presja polityczna w USA rosła i potrzebne było systemowe rozwiązanie.

Porozumienie przewidywało skoordynowane interwencje walutowe. Efekt okazał się szybki i znaczący: w ciągu dwóch lat dolar zauważalnie osłabł, a jen znacznie się umocnił - prawie dwukrotnie w stosunku do amerykańskiej waluty.

Dla USA oznaczało to poprawę konkurencyjności eksportu. Dla Japonii - poważne wyzwanie. Gospodarka nastawiona na eksport nagle stanęła w obliczu wzrostu cen swoich towarów za granicą. Zyski firm malały, a tempo wzrostu znalazło się pod presją.

Ważne jest podkreślenie: samo w sobie Porozumienie z Plaza nie „załamało” japońskiej gospodarki. Jednak stało się punktem, po którym model wzrostu oparty na słabej walucie i ekspansji eksportowej przestał działać w dotychczasowy sposób. Władze Japonii próbowały zrekompensować ten szok wewnętrznym stymulowaniem - i to właśnie ta reakcja w późniejszym czasie przyczyniła się do powstania bańki finansowej.

Błąd interpretacji: handel nie ustawał

„W 1985 roku wszystkie stosunki handlowe z Japonią zostałyby przerwane.”

To stwierdzenie nie odpowiada faktom. Ani w 1985 roku, ani po podpisaniu porozumienia Plaza handel między USA a Japonią nie został przerwany. Mowa była o koordynacji polityki walutowej, a nie o zerwaniu więzi gospodarczych.

Co więcej, wolumen handlu dwustronnego nadal pozostawał znaczący. Problem nie polegał na braku handlu, lecz na jego strukturze. USA doświadczały utrzymującego się deficytu handlowego z Japonią, co wywoływało presję polityczną w kraju. Amerykańscy producenci oskarżali japońskie firmy o nieuczciwą konkurencję, a ustawodawcy rozważali możliwość wprowadzenia środków protekcjonistycznych.

W tym kontekście porozumienie Plaza stało się rozwiązaniem kompromisowym. Zamiast gwałtownego podniesienia ceł i rozpoczęcia pełnoskalowej wojny handlowej, strony wybrały korektę walutową jako narzędzie przywracania równowagi.

Ważne jest, aby zrozumieć różnicę: przerwanie handlu oznaczałoby zerwanie gospodarcze. Koordynacja walutowa to próba zmiany warunków handlu, nie niszcząc samego systemu wymiany.

Pęknięta bańka i początek „straconej dekady”

Do 1989 roku ceny nieruchomości i akcji w Japonii osiągnęły historyczne maksima. Indeks giełdowy Nikkei zbliżył się do poziomu 39 000 punktów - poziomu, którego później nie udało się odzyskać przez dziesięciolecia. Wartość ziemi w największych miastach oderwała się od realiów gospodarczych.

Przełom nastąpił na początku lat 90., kiedy Bank Japonii zaczął zaostrzać politykę pieniężną. Podwyżka stóp procentowych gwałtownie schłodziła rynek. Ceny aktywów zaczęły spadać - najpierw stopniowo, a potem przyspieszając. Bańka zaczęła pękać.

Kluczowym problemem była struktura systemu finansowego. Banki aktywnie udzielały kredytów pod zastaw nieruchomości i akcji. Kiedy wartość tych aktywów spadła, zabezpieczenie straciło na wartości, a kredyty stały się problematyczne. Na bilansach banków zgromadziły się ogromne ilości złych długów.

Zamiast szybkiego oczyszczenia systemu rozpoczął się długotrwały proces restrukturyzacji. Banki nie spieszyły się z uznawaniem strat, firmy odkładały odpisy, a państwo unikało radykalnych reform. To pozwoliło uniknąć natychmiastowego załamania, ale wydłużyło kryzys na lata.

Gospodarka weszła w okres niskiego wzrostu, deflacyjnego nacisku i ostrożności inwestycyjnej. To właśnie ten etap później nazwano „straconym dziesięcioleciem” - chociaż w rzeczywistości stagnacja trwała dłużej.

Decydujące okazało się nie samo załamanie rynku, ale niezdolność systemu do szybkiego przemieszczenia zasobów i przywrócenia dynamiki. Kryzys finansowy przekształcił się w strukturalny zastój.

Firmy zombie: wsparcie zamiast reform

„Takie firmy otrzymały nazwę „zombie”…“

Termin „zombie firmy” rzeczywiście jest używany w literaturze ekonomicznej. Oznacza on przedsiębiorstwa, które formalnie nadal funkcjonują, ale nie są w stanie obsługiwać długów z własnych zysków i przetrwają dzięki stałemu wsparciu banków lub państwa.

Po załamaniu bańki japoński system bankowy okazał się przeciążony problematycznymi kredytami. Masowe bankructwa oznaczałyby gwałtowne pogorszenie bilansów banków i wzrost bezrobocia. Dlatego wiele instytucji finansowych wolało przedłużać kredyty słabym kredytobiorcom zamiast uznawać straty.

Z krótkoterminowego punktu widzenia wydawało się to racjonalne. Gospodarka unikała terapii szokowej, zatrudnienie było utrzymywane, a gwałtownego kryzysu społecznego nie było. Jednak w dłuższej perspektywie taka strategia miała swoje koszty.

Kapitał i praca nadal pozostawały w niskoefektywnych firmach. Zasoby nie były przekierowywane do bardziej produktywnych branż. Konkurencja i dynamika innowacji osłabły. Wydajność rosła powoli, a aktywność inwestycyjna pozostawała stonowana.

To właśnie ten efekt - spowolnienie „oczyszczania” gospodarki - stał się jednym z czynników długotrwałej stagnacji. Zamiast gwałtownego, ale krótkiego kryzysu, Japonia doświadczyła długiego okresu niskiego wzrostu i ostrożności.

Tak więc problem nie dotyczył tylko samej bańki, ale także tego, jak system zareagował na jej upadek. Wsparcie zamiast reform strukturalnych pozwoliło ustabilizować sytuację, ale jednocześnie utrwaliło ekonomiczną inercję.

Dlaczego nie pojawiły się nowe globalne giganty?

„Czy możesz przypomnieć sobie… nową przełomową japońską firmę?”

To pytanie brzmi jak zarzut, ale poprawniej jest rozpatrywać je przez pryzmat strukturalnych zmian w światowej gospodarce. W latach 1990-2000 centrum wzrostu technologicznego przesunęło się z produkcji przemysłowej na platformy cyfrowe i ekosystemy oprogramowania.

Liderami stały się amerykańskie firmy IT, które zbudowały biznes wokół oprogramowania, internetu i efektów sieciowych. Później podobny model skalowały chińskie platformy. Ich przewaga polegała nie tylko na technologiach, ale także na zdolności do szybkiego zdobywania rynków globalnych dzięki skalowalności produktów cyfrowych.

Japonia natomiast zachowała silną pozycję w tradycyjnych sektorach przemysłowych - motoryzacji, robotyce, sprzęcie produkcyjnym, komponentach. To branże kapitałochłonne i inżynieryjnie złożone, ale nie tworzą one takich samych globalnych ekosystemów sieciowych jak platformy cyfrowe.

Ponadto japoński model korporacyjny koncentrował się na stabilności i długoterminowych relacjach, a nie na agresywnym wzroście venture. Kultura startupowa rozwijała się wolniej, a rynek kapitałowy był mniej skłonny do ryzyka.

W rezultacie Japonia nie utraciła kompetencji technologicznych, ale okazała się mniej reprezentowana w nowej cyfrowej architekturze światowej gospodarki. To stworzyło wrażenie braku „nowych gigantów”, chociaż w niektórych niszach wysokotecnologicznych japońskie firmy wciąż odgrywają kluczową rolę.

Tak więc pytanie nie dotyczy tyle braku innowacji, co zmiany typu innowacji, które zaczęły określać globalne przywództwo.

Demografia jako wyzwanie strukturalne

„Każdemu trzeciemu w kraju ponad 65 lat.”

Starzenie się społeczeństwa to nie publicystyczne przesadzenie, lecz trwały trend demograficzny. Japonia rzeczywiście należy do krajów o najwyższym odsetku osób starszych na świecie. To nie jest zjawisko krótkoterminowe, lecz rezultat długotrwałego spadku dzietności i wysokiej długości życia.

Od lat 80. XX wieku wskaźnik urodzeń w kraju stabilnie utrzymuje się poniżej poziomu prostego reprodukowania. Przy tym średnia długość życia jest jedną z najwyższych na świecie. W rezultacie struktura wiekowa stopniowo przesuwa się w górę.

Ekonomiczne konsekwencje są wielowarstwowe.

Po pierwsze, zmniejsza się liczba ludności w wieku produkcyjnym. Oznacza to mniejszy napływ młodych pracowników, spadek potencjalnych wskaźników wzrostu oraz zaostrzenie konkurencji o siłę roboczą.

Po drugie, rośnie obciążenie systemu emerytalnego i medycznego. Przy mniejszej liczbie zatrudnionych rośnie odsetek beneficjentów świadczeń społecznych. Wymaga to albo zwiększenia obciążenia podatkowego, albo zwiększenia długu publicznego.

Po trzecie, zmienia się struktura konsumpcji. Starzejące się społeczeństwo jest mniej nastawione na ryzyko i innowacje, co pośrednio wpływa na aktywność przedsiębiorczą i decyzje inwestycyjne.

Japonia stara się dostosować: automatyzacja, robotyzacja, wydłużenie aktywności zawodowej osób starszych, ostrożna polityka migracyjna. Jednak demografia to czynnik, który trudno szybko skorygować.

Starzenie się społeczeństwa nie jest skutkiem recesji, lecz potęguje jej konsekwencje. W warunkach już istniejącej stagnacji demograficzna zmiana staje się dodatkowym ograniczeniem dla przyspieszonego wzrostu.

Karoshi i kultura pracy

„Istnieje termin – karoshi…”

Termin „karoshi” – śmierć z przepracowania – jest rzeczywiście oficjalnie używany w Japonii i uznawany na poziomie państwowym. Pojawił się już w latach 70-tych, kiedy zaczęto rejestrować przypadki nagłej śmierci pracowników z powodu ekstremalnych nadgodzin i chronicznego stresu.

Jednak ważne jest, aby oddzielić symbol od normy statystycznej. Ekstremalne nadgodziny nie są powszechną codzienną rzeczywistością dla każdego pracownika. Niemniej jednak sama problematyka przeciążenia pracą została uznana przez państwo, a przypadki karoshi są badane i mogą stanowić podstawę do odszkodowań dla rodzin.

Źródła tego zjawiska leżą w kulturze korporacyjnej okresu powojennego. Japoński model zatrudnienia przez długi czas opierał się na zasadach dożywotniego zatrudnienia, wysokiej lojalności wobec firmy i zbiorowej odpowiedzialności. Miejsce pracy postrzegano nie tylko jako źródło dochodu, ale jako część tożsamości społecznej.

W warunkach boomu gospodarczego taka kultura wzmacniała dyscyplinę produkcyjną i sprzyjała wzrostowi. Jednak w okresie stagnacji zaczęła wywierać dodatkową presję. Zmniejszenie liczby pracowników z powodu demografii zwiększało obciążenie tych, którzy pozostali, a korporacyjna inercja utrudniała przejście do bardziej elastycznych form zatrudnienia.

W ostatnich latach rząd podejmuje kroki w celu ograniczenia nadgodzin i reformy prawa pracy. Niemniej jednak kwestia równowagi między efektywnością produkcyjną a jakością życia pozostaje wrażliwa.

W ten sposób karoshi to nie masowa norma, a skrajne przejawienie szerszego problemu kultury pracy, uformowanej w erze szybkiego wzrostu, która okazała się mniej przystosowana do okresu długiej stagnacji.

Chińska droga: powtórzenie czy alternatywa?

„Chiny zaczynały dokładnie tak samo…“

Na pierwszy rzut oka podobieństwo rzeczywiście jest oczywiste. Zarówno Japonia w okresie powojennym, jak i Chiny pod koniec XX wieku postawiły na produkcję nastawioną na eksport, integrację w światowy handel i technologiczne przejęcia. Oba kraje zastosowały strategię stopniowego komplikowania struktury przemysłowej - od prostych towarów do bardziej zaawansowanych technologicznie.

Jednak przy bliższym przyjrzeniu się różnice okazują się zasadnicze.

Po pierwsze, polityka walutowa. Chiny zachowały bardziej rygorystyczną kontrolę nad kursem juana i przepływami finansowymi. Państwo aktywnie zarządza ruchem kapitału i nie dopuszcza do gwałtownych wahań waluty, porównywalnych z tym, co miało miejsce z jenem po porozumieniu w Plaza. To zmniejsza prawdopodobieństwo nagłego wstrząsu walutowego.

Po drugie, skala rynku wewnętrznego. Chiny dysponują znacznie większą bazą demograficzną, co pozwala zrekompensować zewnętrzne ograniczenia popytem wewnętrznym. Japonia w latach 80. pozostawała bardziej uzależniona od eksportu.

Po trzecie, architektura finansowa. Chiński system bankowy jest ściśle związany z państwem i wykorzystywany jako narzędzie polityki przemysłowej. To stwarza inne ryzyka, ale jednocześnie pozwala szybciej koordynować przepływy inwestycyjne.

Wreszcie, etap globalnej integracji różni się pod względem kontekstu historycznego. Japonia rozwijała się w warunkach dominacji USA i stosunkowo stabilnego systemu finansowego. Chiny działają w świecie już istniejącej globalizacji, cyfrowych platform i konfliktów handlowych.

Dlatego bezpośrednie utożsamianie trajektorii upraszcza obraz. Istnieje podobieństwo na poziomie modelu doganiającego wzrostu, ale środowisko instytucjonalne, skala gospodarki i narzędzia kontroli państwowej różnią się.

Pytanie nie brzmi „czy Chiny powtórzą los Japonii”, ale jakie z ryzyk strukturalnych - przegrzanie aktywów, obciążenie długiem, demografia - okażą się dla nich krytyczne. Historia Japonii służy raczej jako ostrzeżenie o możliwych konsekwencjach, niż jako dokładny schemat przyszłości.

Źródła

- Perspektywy Gospodarcze Świata - Międzynarodowy Fundusz Walutowy - 2023

- Statystyki Historyczne - Bank Światowy

- Porozumienie Plaza - Departament Skarbu USA - 1985

- Bańka cen aktywów a polityka monetarna - Bank Japonii

- Żywe trupy? Firmy zombie i produktywność - Bank Rozrachunków Międzynarodowych - 2018

- Badania gospodarcze OECD: Japonia - OECD - 2021

- Statystyki ludności Japonii - Biuro Statystyczne Japonii - 2022

Вам может понравиться

Czy Chiny wyprzedzą Amerykę? Co stoi za wzrostem i globalnymi ambicjami

Pytanie, czy Chiny wyprzedzą Stany Zjednoczone pod względem potęgi gospodarczej, brzmi dzisiaj nie tylko w kręgach akademickich, ale także w codziennych dyskusjach...

Oto dlaczego historia LEGO jest bardziej skomplikowana, niż się wydaje.

Historia LEGO często przedstawiana jest jako niemal bezbłędna legenda przedsiębiorcza: mistrz z prowincjonalnego duńskiego miasteczka, kryzys, odważna decyzja...

Elon Musk - Genius czy wyrachowany przedsiębiorca? Co tak naprawdę kryje się za jego historią

Historia Elona Muska od dawna stała się współczesną legendą przedsiębiorczości. Nazywają go wizjonerem, awanturnikiem, geniuszem, niszczycielem przemysłu...

Chiny na drodze do światowego przywództwa: jak trwały jest ten wzrost?

Chiny w ciągu ostatnich dziesięcioleci przeszły drogę, która w innych krajach zajmowała stulecia. Z agrarnego, biednego, rozdartego wewnętrznymi konfliktami kraju...

Комментарии

Zaloguj się lub zarejestruj się aby zostawić komentarz