日本の衰退:中国に本当に譲ったのか?

20世紀末、日本はまもなく世界の経済秩序を書き換える国のように見えました。日本の企業は西側の資産を買収し、技術は世界中に広がり、アナリストたちは東京がいつワシントンを経済規模で追い越すかを真剣に議論していました。しかし、今日では「失われた10年」、人口危機、そして停滞についての話が多くなっています。この状況はどれほど事実に即しているのでしょうか?

この記事では、動画の主張を検証し、その事実確認を行います。

日本は技術的成功のグローバルシンボルとして

「1980年代、誰もが日本を急成長する国として語り、その経済はアメリカを追い越すことができると考えていました。」

この主張は、単なる時代の雰囲気を反映しているのではなく、1980年代末の世界経済の実際の構造を示しています。日本はその時点で、戦後の荒廃した国から、安定した輸出黒字と強力な生産基盤を持つ産業大国へと成長を遂げていました。

1980年代の終わりまでに、日本は名目GDPの世界第2位を占め、アメリカに次ぐ地位を確立しました。しかし、重要なのは絶対的な数字ではなく、その動向です。1960年代から1980年代にかけての日本経済の成長は、ほとんどの先進国を上回っていました。産業の生産性は向上し、輸出は拡大し、国の通貨は徐々に強化されていきました。

特に注目すべきは、世界の主要企業の構成です。1989年には、時価総額のグローバルトップ10のかなりの部分が日本の銀行や企業に占められていました。日本の金融機関は、資産規模において世界最大と見なされていました。これにより、発展モデルの体系的な優位性が感じられました。

日本の成功は、単に安価な生産に基づいていたわけではないことを理解することが重要です。1980年代には、日本はすでに品質と工学的精度と結びついていました。日本の自動車は信頼性が高いと見なされ、家庭用電子機器は技術的であり、産業機器は高精度とされていました。これは「追いかける」経済から「基準を形成する」経済への移行を示していました。

別の要因として、企業のガバナンス構造があります。ケイレツ - 銀行や産業センターの周りに企業を水平的に結びつける組織 - は、安定した資金調達と投資の調整を提供しました。このモデルは短期的な混乱のリスクを低減し、長期的な戦略に資源を集中させることを可能にしました。

このような背景の中で、アメリカでは産業リーダーシップの喪失感が生まれました。当時のアメリカのメディアでは「日本の挑戦」に関する記事が定期的に掲載されていました。政治的な場では、通貨政策や貿易政策を含む対抗措置の必要性が議論されていました。

しかし、成功の表面の裏には、徐々に構造的な不均衡が形成されていました。特に不動産や株式市場の資産の急成長は、基礎的な指標から乖離し始めていました。企業の自信は過剰な楽観主義に変わっていきました。銀行システムは、常に価値が上昇する資産を担保に積極的に融資を行っていました。

したがって、1980年代末の日本は確かに潜在的な世界のリーダーとして認識されていました。しかし、同時にこの瞬間に将来の危機の前提が築かれていました。この時代のパラドックスは、自信のピークが隠れたリスクの蓄積と一致していたことです。

もし「日本は当時アメリカを追い越すことができたのか?」という質問をするなら、理論的には可能でした。成長率と金融資源の規模を考慮すれば、実際には、金融システムの安定性と過熱を適時に冷却する能力が必要でした。この点で、日本は産業発展よりもはるかに悪い結果を出しました。

バブルの時代:安いお金と過熱

「これは、国民に最も低い金利で融資を行うことができる豊かな国であり、住宅ローンはなんと100年も続く。」

1985年のプラザ合意後、円は急激に強くなり、輸出業者に打撃を与えました。この影響を補うために、日本銀行は金利を引き下げ、融資を拡大しました。その論理は明確でした - 国内需要を支えることです。

しかし、安いお金は生産よりも資産、つまり不動産や株式に流れ込み始めました。それらの価格は実体経済よりも早く上昇しました。クラシックなバブルのメカニズムが生じました:土地や株式の価値の上昇は、これらの資産を担保に新たな融資を受けることを可能にし、さらに価格を押し上げました。

1989年までに、日経平均株価は歴史的な最高値に達し、大都市の土地の価格は金融の熱狂の象徴となりました。銀行システムは不動産市場と深く結びついていました。

100年の住宅ローンは、むしろ宣伝的な誇張です。しかし、融資条件の全体的な緩和は、無限の成長に対する自信の雰囲気を確かに反映していました。

問題は、規制当局が金利を引き上げ始めたときに顕在化しました。資産価格の下落は自動的に銀行のバランスシートに打撃を与えました。この信用拡張から債務危機への移行こそが、長期的な停滞の出発点となりました。

言い換えれば、問題は単に「安い融資」にあるのではなく、経済が資産価格の上昇に依存するようになったことにありました。この成長が止まったとき、システムは脆弱になりました。

自信の象徴:コロンビア ピクチャーズの購入

「この年、ソニーはアメリカのコロンビア・ピクチャーズを買収します。」

事実は正確です:1989年にソニーはコロンビア・ピクチャーズを34億ドルで買収しました。しかし、この取引の意味はビジネスの枠を超えていました。

それ以前は、数十年にわたり日本の企業は主に西洋の技術を取り入れていました。しかし今、逆のことが起こっていました:日本の企業がアメリカの象徴的な映画スタジオの一つを買収するのです。これは役割の交代のように見えました - 生徒が教師に投資するのではなく、すでに完全なグローバルプレーヤーが世界規模の文化的資産を取得するのです。

この取引は日本資本の自信の象徴となりました。1980年代後半、日本の投資家はニューヨーク、ハワイ、カリフォルニアの不動産、企業の株式、金融資産を積極的に買い漁っていました。日本の金融力が産業の枠を超え、西洋の資本市場に影響を与え始めているという感覚が生まれました。

しかし、ここで重要なのは文脈です。コロンビアの買収は、金融バブルのピークで行われました。日本国内の資産の高い価値は、無限の資源の幻想を生み出していました。企業は基本的な指標が許す以上に裕福だと感じていました。

したがって、この取引は力の象徴であると同時に、過熱の反映でもありました。市場が崩壊した数年後、多くの海外投資は期待ほど成功しない結果となりました。

追い越し発展戦略:発明の代わりにライセンス

「日本のトレイ社がデュポン社から特許を購入し、世界中でナイロンの販売で何倍も利益を上げている。」

戦後の数十年、日本は確かに技術の借用戦略に依存していました。企業はすべての技術をゼロから発明するのではなく、西洋の企業からライセンスを購入し、開発を適応させ、より効率的な生産を構築しました。

このスキームは実用的でした:完成した技術を取得し、労働の組織化とスケール化によってコストを削減し、品質を向上させ、輸出市場に進出する。

これにより、長年の基礎研究への投資なしに技術的ギャップを迅速に縮小することができました。

デュポンからのナイロンのライセンスに関する話は、このモデルを反映しています。日本の企業は単に製品をコピーするのではなく、生産プロセスを最適化し、競争力のある大量生産品を創出しました。

重要なのは、これは「コピー経済」ではなかったということです。時が経つにつれ、日本は自国の研究開発にも投資を始めました。しかし、追いつく段階では、ライセンス取得は近代化を加速する合理的な手段となりました。

まさにこの組み合わせ—借用、改善、生産の規律—が1960年代から1980年代の産業の飛躍の基盤を築いたのです。

特許の大量購入:現象の規模

「彼らはさまざまな大企業から約15,000件の特許を購入しています…」

正確な数字は確認が必要ですが、主張の論理自体は正しいです。1950年代から1970年代にかけて、日本はアメリカやヨーロッパの企業と数千件のライセンス契約を結びました。これは偶発的な購入ではなく、国家の戦略的な迅速な近代化の一環でした。

ここで重要な役割を果たしたのは、国際貿易産業省(MITI)であり、技術の輸入を調整し、優先すべき産業を定めました。ライセンスは、日本が世界的なリーダーシップを目指していた分野、すなわち化学産業、冶金、機械工業、電子工業に集中しました。

重要なのは、特許の購入が機械的な模倣を意味するわけではなかったということです。日本の企業は技術を取得すると、それを自社の生産基準に適応させ、プロセスを改善し、コストを削減しました。しばしば、品質管理、リーン生産、サプライチェーンの最適化といった組織的な革新が優位性をもたらし、元の技術そのものではありませんでした。

したがって、ライセンスの規模は依存を反映するものではなく、戦略的な計算を示していました。これは、数世代にわたる遅れを一、二十年で縮め、グローバルな技術システムに迅速に組み込まれる方法でした。

そのため、1980年代には日本は単なる「技術の購入者」ではなく、いくつかの産業において革新の源となりました。

日本の自動車産業へのアメリカの挑戦

「70年代のアメリカでは、アメリカ製の自動車が最も売れていた… しばらくすると、トヨタがリーダーに躍り出る…」

1970年代まで、アメリカの自動車市場は実質的に国内メーカー - フォード、ゼネラルモーターズ、クライスラーによって支配されていた。彼らのモデルは大きく、力強く、安価な燃料を重視していた。

状況は1973年の石油危機の後に変わった。ガソリン価格の急激な上昇は、消費者に好みの見直しを強いた。優先されるのは、経済的でコンパクト、かつ信頼性の高い自動車だった。そして、まさにここで日本のメーカーが戦略的に準備が整っていた。

トヨタ、ホンダ、日産はすでに低燃費の小型モデルを生産していた。しかし、問題は車のサイズだけではなかった。日本の企業は異なる生産哲学を築いていた - より厳格な品質管理、プロセスの最適化、不良品の削減。これにより、高い信頼性を維持しながら価格を抑えることができた。

その結果、1970年代の終わりまでに日本の自動車はアメリカ市場を積極的に攻略し始めた。彼らのシェアは増加し、それに伴い地元メーカーへの圧力も高まった。アメリカにとって、これは単なる貿易の問題ではなく、産業モデルへの構造的な挑戦となった。

電子機器はグローバルスタンダードとして

電子機器の分野でも同様のプロセスが進行していました。パナソニック、ソニー、東芝などの企業は、信頼性が高く技術的な製品の製造者としての評判を徐々に築いていきました。1980年代には、日本の電子機器は西洋の代替品ではなく、品質の指標として認識されるようになりました。

重要なのは、成功が単に低価格に基づいていなかったことです。日本の企業は、大量生産でありながら精密な製造に賭けました。品質管理、プロセスの標準化、そして継続的改善(カイゼン)により、欠陥を最小限に抑え、信頼性を損なうことなくコストを削減することが可能になりました。

さらに、日本は半導体、ディスプレイ、メモリなどの部品の製造を積極的に発展させました。これは、完成品の組み立てだけでなく、重要な技術的な要素に対するコントロールを意味しました。1980年代には、日本のメーカーが世界の半導体メモリ市場で significant なシェアを占めていました。

電子機器は日本の産業モデルの一種のショーケースとなりました。ここでは、ライセンス技術、製造の規律、そしてスケーリングが組み合わさっていました。その結果、西洋の企業は消費者セグメントでの地位を失い始めました。

日本の電子機器の成功は、ダンピングの結果ではなく、体系的な競争力の結果でした。これは、米国との貿易関係における緊張を強め、1980年代中頃の通貨調整の要因の一つとなりました。

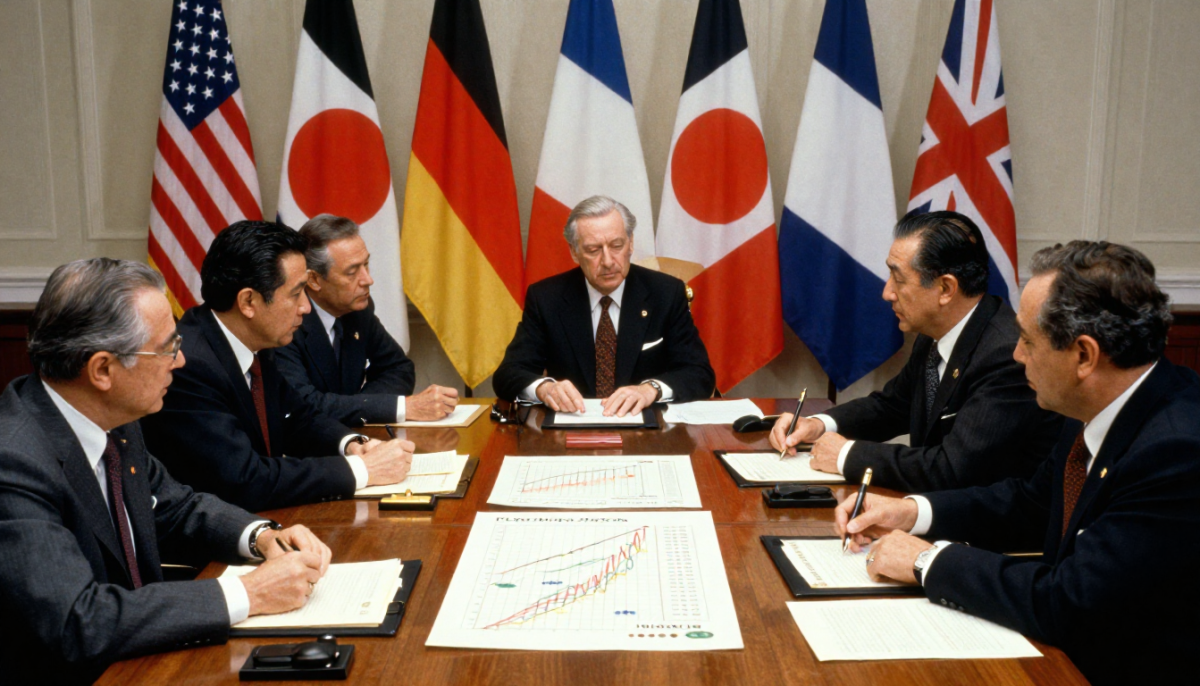

プラザ合意:転換点

「1985年9月、アメリカ、ドイツ、フランス、イギリス、日本などの国々は、通貨の為替レートを調整することで合意しました。」

これは、1985年9月に5つの主要経済国の財務大臣と中央銀行の総裁によって署名されたプラザ合意についてです。その主な目的は、過度に強いアメリカドルを弱めることでした。

1980年代半ばまでに、ドルは大幅に強化され、アメリカの輸出は競争力を失い、特に日本との関係においてアメリカの貿易赤字が拡大しました。アメリカ国内での政治的圧力が高まり、体系的な解決策が求められました。

合意は、協調的な通貨介入を規定していました。その結果は迅速かつ大規模で、2年以内にドルは著しく弱まり、円はアメリカ通貨に対してほぼ2倍に強化されました。

アメリカにとっては、輸出の競争力が改善されることを意味しました。日本にとっては、大きな挑戦でした。輸出志向の経済は、突然海外での自国商品価格の上昇に直面しました。企業の利益は減少し、成長率は圧力を受けました。

重要な点は、プラザ合意そのものが日本経済を「崩壊」させたわけではないということです。しかし、それは、弱い通貨と輸出拡大に基づく成長モデルが従来の形では機能しなくなった転換点となりました。日本政府はこのショックを内需刺激で補おうとしましたが、その反応が後に金融バブルの形成を助長することになりました。

解釈のエラー:取引は中断されていませんでした

「1985年に日本とのすべての貿易関係が終了する。」

この主張は事実と一致しません。1985年にも、プラザ合意署名後も、アメリカと日本の間の貿易は終了していませんでした。ここでの議論は通貨政策の調整についてであり、経済的関係の断絶についてではありませんでした。

さらに、二国間貿易の規模は依然として重要でした。問題は貿易の欠如ではなく、その構造にありました。アメリカは日本との間で持続的な貿易赤字を抱えており、国内で政治的圧力が高まっていました。アメリカの製造業者は日本企業の不正競争を非難し、立法者たちは保護主義的措置の導入を議論していました。

まさにこの文脈において、プラザ合意は妥協的な解決策となりました。急激な関税の引き上げや全面的な貿易戦争の開始の代わりに、双方はバランスを回復する手段として通貨調整を選択しました。

貿易の停止と経済的断絶の違いを理解することが重要です。通貨の調整は、交換システムを破壊することなく貿易条件を変更しようとする試みです。

破裂したバブルと「失われた10年」の始まり

1989年までに、日本の不動産と株式の価格は歴史的な最高値に達しました。株価指数の日経平均は39,000ポイントに近づきましたが、この水準はその後数十年にわたり回復できませんでした。主要都市の土地価格は経済の現実から乖離しました。

転機は1990年代初頭に訪れました。日本銀行が金融政策を引き締め始めたときです。金利の上昇は市場を急速に冷やしました。資産価格は最初は徐々に下落し、その後加速しました。バブルはしぼみ始めました。

主要な問題は金融システムの構造にありました。銀行は不動産や株式を担保に積極的に融資を行っていました。これらの資産の価値が下がると、担保が無価値になり、融資は問題化しました。銀行のバランスシートには大量の不良債権が蓄積されました。

システムの迅速な浄化の代わりに、長期的な再構築プロセスが始まりました。銀行は損失を認めることに急がず、企業は引当金の計上を先延ばしし、政府は急激な改革を避けました。これにより即時の崩壊を回避できましたが、危機は何年にもわたって引き延ばされました。

経済は低成長、デフレ圧力、投資の慎重さの時期に入りました。この段階は後に「失われた10年」と呼ばれましたが、実際には停滞はそれ以上続きました。

決定的だったのは市場の下落そのものではなく、システムが迅速に資源を再配分し、ダイナミズムを回復する能力の欠如でした。金融危機は構造的な停滞に変わりました。

ゾンビ企業:改革の代わりに支援

「このような企業が「ゾンビ」と呼ばれるようになった…」

「ゾンビ企業」という用語は、確かに経済文献で使用されています。これは、形式的には活動を続けているが、自らの利益で債務を返済することができず、銀行や政府の継続的な支援によって生き延びている企業を指します。

バブル崩壊後、日本の銀行システムは問題のある貸付金で過負荷状態に陥りました。大量の破産は銀行のバランスシートを急激に悪化させ、失業の急増を意味しました。したがって、多くの金融機関は損失を認める代わりに、弱い借り手への融資を延長することを選びました。

短期的には、これは合理的に見えました。経済はショック療法を回避し、雇用は維持され、急激な社会危機は発生しませんでした。しかし、長期的にはこの戦略にはコストがありました。

資本と労働は低効率の企業に留まり続けました。資源はより生産的な産業に再配分されませんでした。競争と革新のダイナミクスは弱まりました。生産性は緩やかにしか成長せず、投資活動は控えめなままでした。

まさにこの効果、すなわち経済の「浄化」の遅延が、長引く停滞の要因の一つとなりました。日本は急激だが短期的な危機の代わりに、長期的な低成長と慎重さの期間を迎えました。

したがって、問題はバブルそのものだけでなく、その崩壊に対するシステムの反応にもありました。構造改革の代わりに支援を行ったことで状況は安定しましたが、同時に経済の慣性を固定化しました。

なぜ新しいグローバルな巨人が現れなかったのか?

「…新しい画期的な日本の企業を思い出せますか?」

この質問は非難のように聞こえますが、世界経済の構造的変化の観点から考える方が正確です。1990年代から2000年代にかけて、技術成長の中心は産業生産からデジタルプラットフォームやソフトウェアエコシステムに移りました。

リーダーとなったのは、ソフトウェア、インターネット、ネットワーク効果を中心にビジネスを構築したアメリカのIT企業です。後に、中国のプラットフォームも同様のモデルを拡大しました。彼らの優位性は、技術だけでなく、デジタル製品のスケーラビリティを活かして迅速にグローバル市場を獲得する能力にもありました。

一方、日本は自動車製造、ロボット工学、製造機器、コンポーネントといった伝統的な産業セクターで強い地位を維持していました。これらは資本集約型でエンジニアリングが複雑な産業ですが、デジタルプラットフォームのようなグローバルなネットワークエコシステムを生み出すことはありません。

さらに、日本の企業モデルは、攻撃的なベンチャー成長ではなく、安定性と長期的な関係に焦点を当てていました。スタートアップ文化はより遅く成長し、資本市場はリスクを取る傾向が低かったのです。

その結果、日本は技術的な能力を失ったわけではありませんが、新しいデジタルアーキテクチャにおいては存在感が薄くなりました。これにより「新しい巨人」の不在という感覚が生まれましたが、高度な技術ニッチのいくつかでは、日本企業が依然として重要な役割を果たしています。

したがって、問題は革新の欠如ではなく、グローバルなリーダーシップを決定づける革新のタイプの変化にあります。

人口動態は構造的な課題として

「国の3人に1人が65歳以上です。」

人口の高齢化は、単なる誇張ではなく、持続的な人口動態のトレンドです。日本は確かに世界で最も高齢者の割合が高い国の一つです。これは短期的な現象ではなく、長期にわたる出生率の低下と高い平均寿命の結果です。

1980年代以降、国内の出生率は安定して単純再生産水準を下回っています。一方、平均寿命は世界で最も高い水準の一つです。その結果、年齢構造は徐々に上方にシフトしています。

経済的な影響は多層的です。

第一に、労働力人口が減少しています。これは若い労働者の流入が減少し、潜在的な成長率が低下し、労働力を巡る競争が激化することを意味します。

第二に、年金制度と医療制度への負担が増加します。就業者が減少する中で、社会保障受給者の割合が増加します。これは、税負担の増加または国の借金の増加を必要とします。

第三に、消費構造が変化します。高齢化社会はリスクや革新に対する関心が低く、これが企業活動や投資決定に間接的に影響を与えます。

日本は適応しようとしています:自動化、ロボット化、高齢者の労働活動の延長、慎重な移民政策。しかし、人口動態は迅速に調整するのが難しい要因です。

人口の高齢化は経済の低迷の結果ではなく、その影響を強めます。すでに存在する停滞の中で、人口のシフトは加速成長のための追加的な制約となります。

過労死と労働文化

「過労死という用語があります…」

「過労死」という用語は、過労による死亡を指し、日本では公式に使用され、国家レベルで認識されています。この用語は1970年代に登場し、極端な残業や慢性的なストレスによる労働者の突然死の事例が記録されるようになりました。

しかし、象徴と統計的な基準を区別することが重要です。極端な残業は、すべての労働者の日常的な現実ではありません。それでも、労働過負荷の問題は国家によって認識されており、過労死の事例は調査され、家族への補償の根拠となることがあります。

この現象の根源は、戦後の企業文化にあります。日本の雇用モデルは長い間、終身雇用、高い企業への忠誠心、集団責任の原則に基づいて構築されてきました。職場は単なる収入源ではなく、社会的アイデンティティの一部と見なされていました。

経済の好況の中で、この文化は生産的な規律を強化し、成長を促進しました。しかし、停滞期には追加の圧力を生むようになりました。人口動態による労働者数の減少は残された労働者への負担を増加させ、企業の慣性はより柔軟な雇用形態への移行を困難にしました。

近年、政府は残業の制限や労働法の改革に向けた措置を講じています。それでも、生産性と生活の質のバランスに関する問題は依然として敏感なテーマです。

したがって、過労死は一般的な基準ではなく、急成長の時代に形成された労働文化のより広範な問題の極端な表れです。長期的な停滞期には適応が難しい状況にあります。

中国の道:繰り返しなのか、それとも代替なのか?

「中国はまさに同じように始まった…」

一見すると、類似点は確かに明らかです。戦後の日本も、20世紀末の中国も、輸出指向の生産、世界貿易への統合、技術の借用に賭けました。両国は、単純な製品からより技術的な製品へと産業構造を徐々に複雑化させる戦略を採用しました。

しかし、より注意深く見ると、違いは根本的なものとなります。

第一に、通貨政策です。中国は人民元の為替レートと資金の流れに対してより厳しい管理を維持しています。国家は資本の動きを積極的に管理し、プラザ合意後の円に見られるような急激な為替変動を許しません。これにより、突然の通貨ショックの可能性が低下します。

第二に、国内市場の規模です。中国ははるかに大きな人口基盤を持ち、外部の制約を内部需要で補うことができます。1980年代の日本は、より輸出に依存していました。

第三に、金融の構造です。中国の銀行システムは国家と密接に結びついており、産業政策の手段として利用されています。これにより異なるリスクが生じますが、同時に投資の流れをより迅速に調整することが可能です。

最後に、グローバル統合の段階は歴史的文脈によって異なります。日本はアメリカの支配と比較的安定した金融システムの中で発展しました。一方、中国は既存のグローバリゼーション、デジタルプラットフォーム、貿易紛争の中で活動しています。

したがって、軌道を直接同一視することは状況を単純化します。追いつき成長モデルのレベルでは類似点がありますが、制度的環境、経済の規模、国家の管理手段は異なります。

問題は「中国が日本の運命を繰り返すかどうか」ではなく、構造的リスク - 資産の過熱、債務負担、人口動態 - のうちどれが中国にとって致命的になるかということです。日本の歴史は、むしろ将来の正確なシナリオよりも、可能な結果についての警告として機能します。

情報源

- 世界経済見通し - 国際通貨基金 - 2023

- 歴史的統計 - 世界銀行

- プラザ合意 - アメリカ合衆国財務省 - 1985

- 資産価格バブルと金融政策 - 日本銀行

- 死者の歩行?ゾンビ企業と生産性 - 国際決済銀行 - 2018

- OECD経済調査:日本 - OECD - 2021

- 日本の人口統計 - 日本統計局 - 2022

Вам может понравиться

中国はアメリカを追い越すのか?成長とグローバルな野心の背後にあるものは何か。

中国がアメリカ合衆国を経済力で追い越すかどうかという問題は、今日では学術界だけでなく、日常の議論の中でも取り上げられています...

これがLEGOの歴史が見た目よりも複雑な理由です

LEGOの歴史は、ほぼ完璧な起業家の伝説として語られることが多い。地方のデンマークの町からの職人、危機、大胆な決断が続く...

イーロン・マスク - 天才か計算高い起業家か?彼の物語の背後にあるものは何か

イーロン・マスクの歴史は、すでに現代の起業家伝説に変わっています。彼はビジョナリー、冒険者、天才、産業の破壊者と呼ばれています...

中国は世界のリーダーシップへの道を歩んでいる:この成長はどれほど持続可能か?

中国は過去数十年で、他の国々が数世代かけて達成した道を歩んできました。農業中心で貧しく、内戦に悩まされていた国から…