Declino del Giappone: il paese ha davvero ceduto alla Cina?

Alla fine del XX secolo, il Giappone sembrava un paese pronto a riscrivere l'ordine economico globale. Le sue aziende acquisivano attivi in Occidente, le tecnologie si diffondevano in tutto il mondo e gli analisti discutevano seriamente su quando Tokyo avrebbe superato Washington in termini di dimensioni economiche. Oggi, invece, si parla più spesso di "decenni perduti", crisi demografica e stagnazione. Ma quanto corrisponde questa immagine ai fatti?

In questo articolo analizziamo le affermazioni del video e verifichiamo la loro accuratezza fattuale.

Il Giappone come simbolo globale del successo tecnologico

«Negli anni '80 del secolo scorso, molti parlavano del Giappone come di un paese in rapida crescita, la cui economia poteva raggiungere e persino superare quella americana.»

Questa affermazione riflette non solo l'umore dell'epoca, ma la reale struttura dell'economia mondiale alla fine degli anni '80. A quel punto, il Giappone aveva già compiuto un percorso da paese distrutto dalla guerra a gigante industriale con un surplus commerciale sostenibile e una solida base produttiva.

Alla fine del decennio, il Giappone occupava il secondo posto al mondo per volume di PIL nominale, superato solo dagli Stati Uniti. Ma ciò che conta di più non sono i numeri assoluti, ma la dinamica. La crescita dell'economia giapponese negli anni 1960-1980 superava quella della maggior parte dei paesi sviluppati. La produttività industriale cresceva, le esportazioni si espandevano e la valuta nazionale si rafforzava gradualmente.

Particolarmente indicativo era il profilo delle maggiori aziende del mondo. Nel 1989, una parte significativa della top-10 globale per capitalizzazione di mercato era costituita da banche e corporazioni giapponesi. Le istituzioni finanziarie giapponesi erano considerate le più grandi al mondo per dimensione degli attivi. Questo creava una sensazione di superiorità sistemica del modello di sviluppo.

È importante comprendere che il successo del Giappone non si basava esclusivamente sulla produzione a basso costo. Negli anni '80, il paese era già associato alla qualità e alla precisione ingegneristica. Le automobili giapponesi erano percepite come affidabili, l'elettronica di consumo come tecnologica e le attrezzature industriali come ad alta precisione. Questo segnava il passaggio dallo status di economia "inseguitrice" a quello di standardizzatrice.

Un fattore a parte è la struttura della governance aziendale. I keiretsu - alleanze orizzontali di aziende attorno a banche e centri industriali - garantivano un finanziamento sostenibile e coordinamento degli investimenti. Questo modello riduceva i rischi di turbolenze a breve termine e permetteva di concentrare le risorse su strategie a lungo termine.

In questo contesto, negli Stati Uniti si avvertiva una sensazione di perdita della leadership industriale. Sulla stampa americana dell'epoca apparivano regolarmente articoli sul "gioco giapponese". Nei circoli politici si discuteva la necessità di misure di risposta, comprese politiche monetarie e commerciali.

Tuttavia, dietro la facciata del successo si stavano formando anche squilibri strutturali. La rapida crescita degli attivi, in particolare nel settore immobiliare e nei mercati azionari, cominciava a distaccarsi dai fondamentali. La fiducia aziendale si trasformava in ottimismo eccessivo. Il sistema bancario concedeva prestiti garantiti da attivi il cui valore cresceva costantemente.

Così, il Giappone della fine degli anni '80 era davvero percepito come un potenziale leader mondiale. Ma allo stesso tempo, proprio in quel momento si stavano ponendo le basi per una futura crisi. Il paradosso dell'epoca era che il picco della fiducia coincideva con l'accumulo di rischi nascosti.

E se ci si chiedesse - il Giappone poteva allora superare gli Stati Uniti? Teoricamente - sì, considerando i tassi di crescita e l'ampiezza delle risorse finanziarie. Praticamente - per questo era necessaria la stabilità del sistema finanziario e la capacità di raffreddare tempestivamente il surriscaldamento. Su questo, il paese si è comportato molto peggio che nello sviluppo industriale.

L'epoca della bolla: denaro facile e surriscaldamento

«Questo è un paese ricco, che può permettersi di concedere prestiti ai cittadini a tassi di interesse minimi, e mutui addirittura per 100 anni.»

Dopo l'accordo del Plaza del 1985, lo yen si è apprezzato bruscamente, colpendo gli esportatori. Per compensare questo effetto, la Banca del Giappone ha abbassato i tassi di interesse e ampliato il credito. La logica era chiara: sostenere la domanda interna.

Tuttavia, il denaro a basso costo ha cominciato a fluire non tanto nella produzione, quanto negli attivi - immobili e azioni. I loro prezzi crescevano più rapidamente dell'economia reale. Si è creato un classico meccanismo di bolla: l'aumento del valore della terra e delle azioni permetteva di ottenere nuovi prestiti garantiti da quegli stessi attivi, il che spingeva ulteriormente i prezzi verso l'alto.

Nel 1989, l'indice Nikkei ha raggiunto il massimo storico, e il valore della terra nelle grandi città è diventato simbolo dell'euforia finanziaria. Il sistema bancario si è trovato profondamente legato al mercato immobiliare.

Il mutuo di 100 anni è più un'esagerazione giornalistica. Ma il generale allentamento delle condizioni di credito rifletteva davvero un'atmosfera di fiducia nella crescita infinita.

Il problema è emerso quando il regolatore ha iniziato ad aumentare i tassi. Il calo dei prezzi degli attivi ha colpito automaticamente i bilanci bancari. Proprio questo passaggio dall'espansione del credito alla crisi del debito è diventato il punto di partenza di una lunga stagnazione.

In altre parole, non si trattava solo di "prestiti a basso costo", ma del fatto che l'economia era diventata dipendente dalla crescita dei prezzi degli attivi. Quando questa crescita si è fermata, il sistema si è trovato vulnerabile.

Simbolo di fiducia: acquisto di Columbia Pictures

«In quest'anno Sony acquista la compagnia americana Columbia Pictures.»

Il fatto è corretto: nel 1989 Sony ha acquisito Columbia Pictures per 3,4 miliardi di dollari. Ma il significato di questa operazione andava ben oltre il business.

Fino ad allora, per decenni, le aziende giapponesi avevano principalmente assimilato le tecnologie occidentali. Ora, invece, avveniva il contrario: una corporazione giapponese acquistava uno dei più iconici studi cinematografici americani. Sembrava un cambio di ruoli: non è lo studente a investire nell'insegnante, ma un vero e proprio attore globale ad acquisire un attivo culturale di portata mondiale.

L'affare è diventato simbolo della fiducia del capitale giapponese. Alla fine degli anni '80, gli investitori giapponesi acquistavano attivamente immobili a New York, Hawaii e California, quote di aziende e attivi finanziari. Si era creato un senso che la potenza finanziaria giapponese superasse i confini dell'industria e iniziasse a influenzare i mercati di capitale occidentali.

Tuttavia, è importante considerare il contesto. L'acquisto di Columbia è avvenuto al culmine di una bolla finanziaria. L'alto valore degli attivi in Giappone creava l'illusione di risorse illimitate. Le corporazioni si sentivano più ricche di quanto i fondamentali permettessero.

Pertanto, questa operazione è diventata contemporaneamente simbolo di forza e riflesso di surriscaldamento. Già pochi anni dopo il crollo del mercato, molti investimenti esteri si sono rivelati meno redditizi del previsto.

Strategia di sviluppo in catching up: licenze invece di invenzioni

«L'azienda giapponese Toray acquista un brevetto dalla Dupont e guadagna molte volte di più dalla vendita di nylon in tutto il mondo.»

Negli anni del dopoguerra, il Giappone si è effettivamente basato su una strategia di acquisizione tecnologica. Le aziende non inventavano da zero ogni tecnologia, ma acquistavano licenze da corporation occidentali, adattavano gli sviluppi e costruivano una produzione più efficiente.

Lo schema era pragmatico: acquisire una tecnologia pronta, ridurre i costi attraverso l'organizzazione del lavoro e la scalabilità, migliorare la qualità, entrare nei mercati di esportazione.

Questo ha permesso di ridurre rapidamente il divario tecnologico senza spese pluriennali per la ricerca fondamentale.

La storia della licenza del nylon da DuPont riflette questo modello. Le aziende giapponesi non si limitavano a copiare il prodotto: ottimizzavano il processo produttivo e creavano prodotti di massa competitivi.

È importante capire: non si trattava di un'«economia della copia». Col tempo, il Giappone ha iniziato a investire anche nella propria R&S. Ma nella fase di sviluppo in ritardo, il licensing è diventato uno strumento razionale per accelerare la modernizzazione.

È proprio questa combinazione - acquisizione, miglioramento e disciplina produttiva - che ha creato le basi per il balzo industriale degli anni 1960-1980.

Acquisto di massa di brevetti: scala del fenomeno

«Acquistano circa 15.000 brevetti da varie grandi aziende…»

Il numero esatto richiede chiarimenti, tuttavia la logica dell'affermazione è corretta: tra gli anni 1950 e 1970, il Giappone ha stipulato migliaia di accordi di licenza con aziende americane ed europee. Non si trattava di acquisti casuali, ma di una strategia governativa mirata all'accelerazione della modernizzazione.

Il Ministero del Commercio Internazionale e dell'Industria (MITI) ha giocato un ruolo chiave, coordinando l'importazione tecnologica e definendo i settori prioritari. La concessione di licenze si concentrava in ambiti in cui il Giappone intendeva raggiungere la leadership globale: industria chimica, metallurgia, ingegneria meccanica, elettronica.

È importante sottolineare: l'acquisto di brevetti non significava copia meccanica. Le aziende giapponesi, una volta ottenuta la tecnologia, l'adattavano ai propri standard produttivi, miglioravano i processi e riducevano i costi. Spesso erano proprio le innovazioni organizzative - controllo della qualità, produzione snella, ottimizzazione delle catene di approvvigionamento - a fornire un vantaggio, e non la tecnologia originale stessa.

Pertanto, l'ampiezza della concessione di licenze rifletteva non dipendenza, ma calcolo strategico. Era un modo per integrarsi rapidamente nel sistema tecnologico globale, riducendo il divario in uno o due decenni anziché in diverse generazioni.

È proprio per questo che negli anni 1980 il Giappone aveva già smesso di essere semplicemente un "acquirente di tecnologie" ed era diventato esso stesso una fonte di innovazioni in diversi settori.

La sfida giapponese all'industria automobilistica americana

«Negli anni '70 in America si vendono meglio le automobili americane… Dopo un po' Toyota emerge tra i leader…»

Fino agli anni '70, il mercato automobilistico americano era praticamente controllato dai produttori interni - Ford, General Motors, Chrysler. I loro modelli erano grandi, potenti e orientati a un carburante economico.

La situazione è cambiata dopo la crisi petrolifera del 1973. L'improvviso aumento dei prezzi della benzina ha costretto i consumatori a rivedere le proprie preferenze. Sono diventate prioritarie le automobili economiche, compatte e affidabili. Ed è proprio qui che i produttori giapponesi si sono trovati strategicamente pronti.

Toyota, Honda e Nissan stavano già producendo modelli di piccole dimensioni con un basso consumo di carburante. Ma non si trattava solo delle dimensioni dell'auto. Le aziende giapponesi avevano costruito una filosofia produttiva diversa - un controllo qualità più rigoroso, l'ottimizzazione dei processi, la riduzione dei difetti. Questo permetteva di mantenere il prezzo a fronte di un'alta affidabilità.

Di conseguenza, alla fine degli anni '70, le automobili giapponesi hanno iniziato a conquistare attivamente il mercato americano. La loro quota cresceva, e con essa aumentava la pressione sui produttori locali. Per gli Stati Uniti, questo è diventato non solo un problema commerciale, ma una sfida strutturale al modello industriale.

Elettronica come standard globale

Un processo simile si è verificato anche nel settore dell'elettronica. Panasonic, Sony, Toshiba e altre aziende hanno gradualmente costruito una reputazione come produttori di prodotti affidabili e tecnologici. Negli anni '80, l'elettronica giapponese era percepita non come un'alternativa a quella occidentale, ma come un punto di riferimento per la qualità.

È importante notare che il successo non si basava esclusivamente su un prezzo basso. Le aziende giapponesi hanno puntato su una produzione di massa, ma al contempo precisa. Il controllo qualità, la standardizzazione dei processi e il miglioramento continuo (kaizen) hanno permesso di minimizzare i difetti e ridurre i costi senza compromettere l'affidabilità.

Inoltre, il Giappone ha sviluppato attivamente la produzione di componenti - circuiti integrati, display, memorie. Questo significava non solo assemblare dispositivi finiti, ma avere il controllo su anelli tecnologici chiave. Negli anni '80, i produttori giapponesi detenevano una quota significativa del mercato mondiale della memoria a semiconduttore.

L'elettronica è diventata una sorta di vetrina del modello industriale giapponese. Qui si combinavano tecnologia licenziata, disciplina produttiva e scalabilità. Di conseguenza, le aziende occidentali hanno iniziato a perdere posizioni nel segmento dei consumatori.

Il successo dell'elettronica giapponese non era il risultato di pratiche di dumping, ma di una competitività sistemica. Questo ha aumentato la tensione nei rapporti commerciali con gli Stati Uniti ed è diventato uno dei fattori che hanno portato alla coordinazione valutaria della metà degli anni '80.

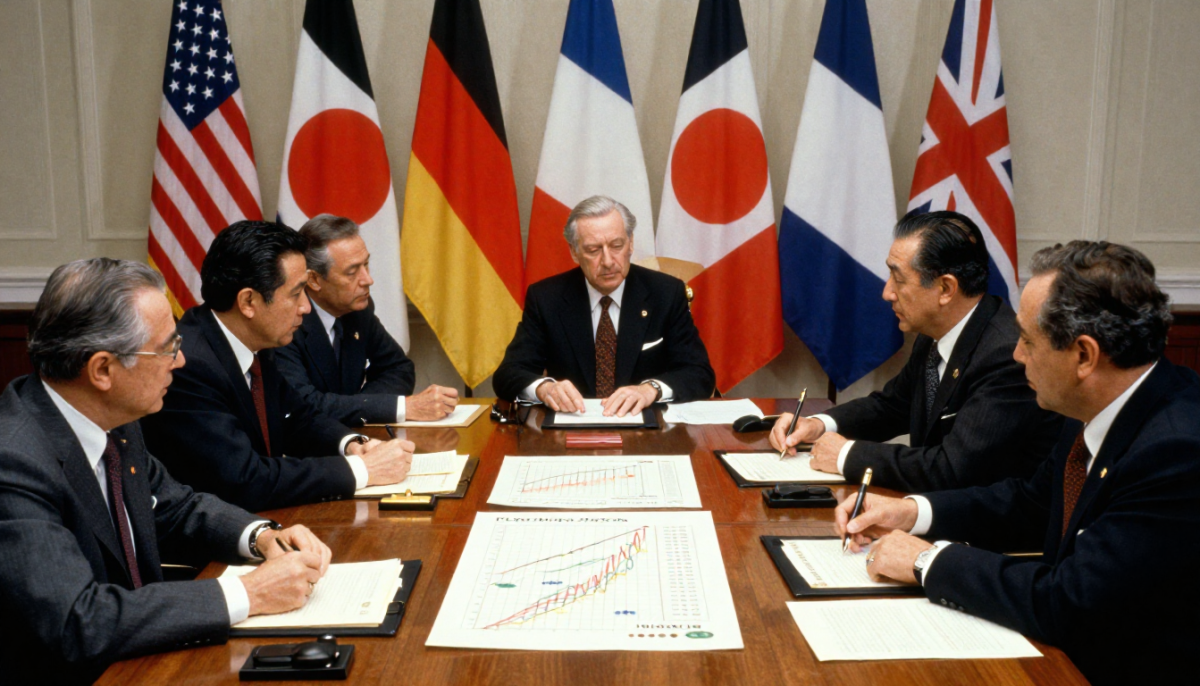

Accordo Plaza: un momento decisivo

«Nel settembre 1985, paesi come gli Stati Uniti, Germania, Francia, Regno Unito e Giappone hanno concordato di allineare i tassi di cambio delle valute.»

Si tratta dell'Accordo di Plaza, firmato nel settembre 1985 dai ministri delle finanze e dai governatori delle banche centrali delle cinque maggiori economie. Il suo obiettivo principale era quello di indebolire il dollaro USA, che era diventato eccessivamente forte.

A metà degli anni '80, il dollaro si era notevolmente apprezzato, rendendo l'export americano meno competitivo e aumentando il deficit commerciale degli Stati Uniti, soprattutto nei rapporti con il Giappone. La pressione politica all'interno degli Stati Uniti cresceva e si richiedeva una soluzione sistemica.

L'accordo prevedeva interventi valutari coordinati. Il risultato si rivelò rapido e su larga scala: nel giro di due anni, il dollaro si indebolì notevolmente, mentre lo yen si rafforzò in modo significativo, quasi raddoppiando rispetto alla valuta americana.

Per gli Stati Uniti, ciò significava un miglioramento delle posizioni competitive dell'export. Per il Giappone, rappresentava una seria sfida. L'economia orientata all'export si trovò improvvisamente di fronte a un aumento dei prezzi dei propri beni all'estero. I profitti delle aziende diminuivano e i tassi di crescita erano sotto pressione.

È importante sottolineare: l'Accordo di Plaza di per sé non ha "fatto crollare" l'economia giapponese. Tuttavia, è diventato un punto di svolta, dopo il quale il modello di crescita basato su una valuta debole e sull'espansione delle esportazioni ha smesso di funzionare come prima. Le autorità giapponesi tentarono di compensare questo shock con stimoli interni - e proprio questa reazione contribuì successivamente alla formazione di una bolla finanziaria.

Errore di interpretazione: il commercio non si è fermato

«Nel 1985, tutte le relazioni commerciali con il Giappone vengono interrotte.»

Questa affermazione non corrisponde ai fatti. Né nel 1985, né dopo la firma dell'Accordo di Plaza, il commercio tra Stati Uniti e Giappone è stato interrotto. Si trattava di coordinare la politica valutaria, non di rompere i legami economici.

Inoltre, il volume del commercio bilaterale ha continuato a rimanere significativo. Il problema non era l'assenza di commercio, ma la sua struttura. Gli Stati Uniti hanno subito un persistente deficit commerciale con il Giappone, il che ha generato pressioni politiche interne. I produttori americani accusavano le aziende giapponesi di concorrenza sleale, mentre i legislatori discutevano la possibilità di introdurre misure protezionistiche.

È proprio in questo contesto che l'Accordo di Plaza è diventato una soluzione di compromesso. Invece di un aumento brusco dei dazi e dell'inizio di una guerra commerciale su larga scala, le parti hanno scelto la correzione valutaria come strumento per ripristinare l'equilibrio.

È importante comprendere la differenza: l'interruzione del commercio significherebbe una rottura economica. Il coordinamento valutario è un tentativo di modificare le condizioni del commercio, senza distruggere il sistema stesso di scambio.

La bolla scoppiata e l'inizio del "decennio perduto"

Entro il 1989, i prezzi degli immobili e delle azioni in Giappone avevano raggiunto massimi storici. L'indice azionario Nikkei si era avvicinato ai 39 000 punti - un livello che non sarebbe stato più recuperato per decenni. Il valore della terra nelle principali città si era distaccato dalla realtà economica.

Il punto di svolta si verificò all'inizio degli anni '90, quando la Banca del Giappone iniziò a inasprire la politica monetaria. L'aumento dei tassi raffreddò bruscamente il mercato. I prezzi degli attivi iniziarono a scendere - prima gradualmente, poi accelerando. La bolla cominciò a sgonfiarsi.

Il problema chiave risiedeva nella struttura del sistema finanziario. Le banche concedevano prestiti attivamente contro garanzie immobiliari e azionarie. Quando il valore di questi attivi scese, le garanzie si svalutarono e i prestiti divennero problematici. Sui bilanci delle banche si accumularono enormi volumi di crediti in sofferenza.

Invece di una rapida pulizia del sistema, iniziò un lungo processo di ristrutturazione. Le banche non si affrettarono a riconoscere le perdite, le aziende posticiparono le cancellazioni, lo stato evitò riforme drastiche. Questo permise di evitare un collasso immediato, ma allungò la crisi per anni.

L'economia entrò in un periodo di bassa crescita, pressione deflazionistica e cautela negli investimenti. Questo stadio fu poi definito "decennio perduto" - anche se in realtà la stagnazione durò più a lungo.

Decisivo fu non tanto il fatto stesso del crollo del mercato, quanto l'incapacità del sistema di ridistribuire rapidamente le risorse e ripristinare la dinamica. La crisi finanziaria si trasformò in un ristagno strutturale.

Aziende zombie: sostegno invece di riforme

«Ecco perché queste aziende hanno ricevuto il nome di "zombie"...»

Il termine "aziende zombie" è effettivamente utilizzato nella letteratura economica. Si riferisce a imprese che formalmente continuano a operare, ma non sono in grado di servire i debiti con i propri profitti e sopravvivono grazie al costante supporto di banche o dello stato.

Dopo il crollo della bolla, il sistema bancario giapponese si è trovato sovraccarico di crediti problematici. I fallimenti di massa avrebbero significato un netto deterioramento dei bilanci bancari e un'impennata della disoccupazione. Pertanto, molti istituti finanziari hanno preferito prorogare i prestiti ai debitori deboli piuttosto che riconoscere le perdite.

A breve termine, questo sembrava razionale. L'economia evitava la terapia shock, l'occupazione rimaneva stabile e non si verificava una crisi sociale acuta. Tuttavia, a lungo termine, tale strategia comportava dei costi.

Il capitale e il lavoro continuavano a rimanere in aziende a bassa efficienza. Le risorse non venivano ridistribuite in settori più produttivi. La concorrenza e la dinamica innovativa si indebolivano. La produttività cresceva lentamente e l'attività di investimento rimaneva contenuta.

Proprio questo effetto - il rallentamento della "pulizia" dell'economia - è diventato uno dei fattori della prolungata stagnazione. Invece di una crisi acuta ma breve, il Giappone ha vissuto un lungo periodo di bassa crescita e cautela.

Pertanto, il problema non riguardava solo la bolla stessa, ma anche il modo in cui il sistema ha reagito al suo crollo. Il supporto invece della riforma strutturale ha permesso di stabilizzare la situazione, ma ha contemporaneamente consolidato l'inerzia economica.

Perché non sono emersi nuovi giganti globali?

«Potete ricordare… una nuova azienda giapponese innovativa?»

Questa domanda suona come un rimprovero, ma è più corretto considerarla attraverso la lente dei cambiamenti strutturali dell'economia mondiale. Negli anni 1990-2000, il centro della crescita tecnologica si è spostato dalla produzione industriale alle piattaforme digitali e agli ecosistemi software.

I leader sono diventate le aziende IT americane, che hanno costruito il loro business attorno al software, a Internet e agli effetti di rete. Successivamente, piattaforme cinesi hanno scalato un modello simile. Il loro vantaggio risiedeva non solo nelle tecnologie, ma anche nella capacità di conquistare rapidamente i mercati globali grazie alla scalabilità dei prodotti digitali.

Il Giappone, invece, ha mantenuto posizioni forti nei settori tradizionalmente industriali - automobilistico, robotica, attrezzature di produzione, componenti. Questi sono settori ad alta intensità di capitale e ingegneristicamente complessi, ma non creano ecosistemi di rete globali come le piattaforme digitali.

Inoltre, il modello aziendale giapponese era orientato alla stabilità e alle relazioni a lungo termine, piuttosto che a una crescita aggressiva da venture capital. La cultura startup si è sviluppata più lentamente e il mercato dei capitali era meno propenso al rischio.

Di conseguenza, il Giappone non ha perso competenza tecnologica, ma è risultato meno rappresentato nella nuova architettura digitale dell'economia mondiale. Questo ha creato la sensazione di un'assenza di "nuovi giganti", anche se in alcune nicchie ad alta tecnologia le aziende giapponesi continuano a svolgere un ruolo chiave.

Quindi la questione non riguarda tanto l'assenza di innovazioni, quanto il cambiamento nel tipo di innovazioni che hanno iniziato a definire la leadership globale.

Demografia come sfida strutturale

«Ogni terzo nel paese ha più di 65 anni.»

L'invecchiamento della popolazione non è un'esagerazione pubblicistica, ma un trend demografico sostenibile. Il Giappone è effettivamente uno dei paesi con la più alta percentuale di anziani al mondo. Non si tratta di un fenomeno a breve termine, ma di un risultato di un lungo calo della natalità e di un'alta aspettativa di vita.

A partire dagli anni '80, il tasso di natalità nel paese è costantemente al di sotto del livello di semplice sostituzione. Nel contempo, l'aspettativa di vita è una delle più alte al mondo. Di conseguenza, la struttura per età si sposta gradualmente verso l'alto.

Le conseguenze economiche sono multilivello.

In primo luogo, si riduce il numero della popolazione in età lavorativa. Questo significa un minore afflusso di giovani lavoratori, una diminuzione dei potenziali tassi di crescita e un aumento della concorrenza per la forza lavoro.

In secondo luogo, aumenta il carico sul sistema pensionistico e sanitario. Con un numero minore di occupati, cresce la quota dei beneficiari di prestazioni sociali. Questo richiede o un aumento del carico fiscale, o un incremento del debito pubblico.

In terzo luogo, cambia la struttura dei consumi. Una società che invecchia è meno orientata al rischio e all'innovazione, il che influisce indirettamente sull'attività imprenditoriale e sulle decisioni di investimento.

Il Giappone sta cercando di adattarsi: automazione, robotizzazione, prolungamento dell'attività lavorativa degli anziani, politica migratoria cauta. Tuttavia, la demografia è un fattore che è difficile correggere rapidamente.

L'invecchiamento della popolazione non è una conseguenza della recessione economica, ma ne amplifica le conseguenze. In un contesto di stagnazione già esistente, il cambiamento demografico diventa una limitazione aggiuntiva per una crescita accelerata.

Karoshi e cultura del lavoro

«Esiste un termine – karoshi…»

Il termine «karoshi» - morte da sovraccarico di lavoro - è effettivamente utilizzato ufficialmente in Giappone ed è riconosciuto a livello statale. È emerso negli anni '70, quando sono stati registrati casi di morte improvvisa di lavoratori a causa di straordinari estremi e stress cronico.

Tuttavia, è importante separare il simbolo dalla norma statistica. Gli straordinari estremi non sono una realtà quotidiana per ogni lavoratore. Tuttavia, il problema del sovraccarico di lavoro è riconosciuto dallo stato, e i casi di karoshi vengono indagati e possono servire da base per indennizzi alle famiglie.

Le origini del fenomeno risiedono nella cultura aziendale del periodo post-bellico. Il modello di occupazione giapponese è stato a lungo basato sui principi dell'assunzione a vita, alta lealtà verso l'azienda e responsabilità collettiva. Il posto di lavoro era percepito non solo come fonte di reddito, ma come parte dell'identità sociale.

In un contesto di boom economico, tale cultura rafforzava la disciplina produttiva e favoriva la crescita. Ma durante il periodo di stagnazione ha iniziato a creare ulteriore pressione. La riduzione del numero di lavoratori a causa della demografia aumentava il carico su quelli rimasti, mentre l'inerzia aziendale complicava il passaggio a formati di occupazione più flessibili.

Negli ultimi anni, il governo ha intrapreso misure per limitare il lavoro straordinario e riformare la legislazione sul lavoro. Tuttavia, la questione dell'equilibrio tra efficienza produttiva e qualità della vita rimane delicata.

Pertanto, il karoshi non è una norma di massa, ma un'estrema manifestazione di un problema più ampio della cultura del lavoro, formata nell'era della rapida crescita e risultata meno adattata a un periodo di lunga stagnazione.

La via cinese: ripetizione o alternativa?

«La Cina iniziava esattamente allo stesso modo…»

A prima vista, la somiglianza è davvero evidente. Sia il Giappone nel periodo post-bellico che la Cina alla fine del XX secolo hanno puntato sulla produzione orientata all'esportazione, sull'integrazione nel commercio mondiale e sul trasferimento tecnologico. Entrambi i paesi hanno utilizzato una strategia di progressiva complessità della struttura industriale - dai beni semplici a quelli più tecnologici.

Tuttavia, a un'analisi più attenta, le differenze si rivelano fondamentali.

In primo luogo, la politica valutaria. La Cina ha mantenuto un controllo più rigoroso sul tasso di cambio dello yuan e sui flussi finanziari. Lo stato gestisce attivamente il movimento di capitale e non consente fluttuazioni brusche della valuta, paragonabili a quelle che si sono verificate con lo yen dopo l'accordo del Plaza. Questo riduce la probabilità di uno shock valutario improvviso.

In secondo luogo, la dimensione del mercato interno. La Cina ha una base demografica significativamente più ampia, il che consente di compensare le restrizioni esterne con la domanda interna. Il Giappone negli anni '80 era più dipendente dalle esportazioni.

In terzo luogo, l'architettura finanziaria. Il sistema bancario cinese è strettamente legato allo stato e viene utilizzato come strumento di politica industriale. Questo crea rischi diversi, ma allo stesso tempo consente di coordinare più rapidamente i flussi di investimento.

Infine, la fase di integrazione globale si distingue per il contesto storico. Il Giappone si è sviluppato in un contesto di predominio degli Stati Uniti e di un sistema finanziario relativamente stabile. La Cina opera in un mondo di globalizzazione già esistente, piattaforme digitali e conflitti commerciali.

Pertanto, l'identificazione diretta delle traiettorie semplifica il quadro. Ci sono somiglianze a livello di modello di crescita in ritardo, ma l'ambiente istituzionale, la dimensione dell'economia e gli strumenti di controllo statale sono diversi.

La questione non è se «la Cina ripeterà il destino del Giappone», ma quali dei rischi strutturali - surriscaldamento degli attivi, carico del debito, demografia - si riveleranno critici per essa. La storia del Giappone funge piuttosto da avvertimento sulle possibili conseguenze, piuttosto che da schema preciso per il futuro.

Fonti

- Prospettive economiche mondiali - Fondo Monetario Internazionale - 2023

- Statistiche storiche - Banca Mondiale

- Accordo di Plaza - Dipartimento del Tesoro degli Stati Uniti - 1985

- Bolla dei prezzi degli attivi e politica monetaria - Banca del Giappone

- The Walking Dead? Aziende zombie e produttività - Banca dei Regolamenti Internazionali - 2018

- Indagini economiche OCSE: Giappone - OCSE - 2021

- Statistiche sulla popolazione del Giappone - Ufficio di Statistica del Giappone - 2022

Вам может понравиться

La Cina supererà gli Stati Uniti? Cosa c'è dietro la crescita e le ambizioni globali

La questione se la Cina supererà gli Stati Uniti in termini di potenza economica oggi viene sollevata non solo nei circoli accademici, ma anche nelle discussioni quotidiane...

Ecco perché la storia di LEGO è più complessa di quanto sembri.

La storia di LEGO è spesso presentata come una leggenda imprenditoriale quasi impeccabile: un maestro di una cittadina provinciale danese, una crisi, una decisione audace di...

Elon Musk - Genio o imprenditore calcolatore? Cosa c'è davvero dietro la sua storia

La storia di Elon Musk si è ormai trasformata in una leggenda imprenditoriale moderna. Viene definito un visionario, un avventuriero, un genio, un distruttore dell'industria...

La Cina sulla via della leadership mondiale: quanto è sostenibile questa crescita?

La Cina negli ultimi decenni ha percorso un cammino che in altri paesi ha richiesto secoli. Da un paese agricolo, povero, lacerato da conflitti interni...

Комментарии

Accedi o registrati per lasciare un commento