Kemunduran Jepang: apakah benar negara ini telah menyerahkan diri kepada Cina?

Pada akhir abad ke-20, Jepang tampak sebagai negara yang akan segera mengubah tatanan ekonomi global. Perusahaan-perusahaannya membeli aset di Barat, teknologi menyebar ke seluruh dunia, dan para analis serius membahas kapan Tokyo akan melampaui Washington dalam hal ukuran ekonomi. Namun, saat ini pembicaraan lebih sering berkisar pada "dekade yang hilang", krisis demografi, dan stagnasi. Tetapi seberapa akurat gambaran ini dengan fakta-fakta yang ada?

Dalam materi ini, kami membahas klaim dari video dan memeriksanya untuk akurasi faktual.

Jepang sebagai simbol global keberhasilan teknologi

«Pada tahun 80-an abad lalu, banyak yang berbicara tentang Jepang sebagai negara yang berkembang pesat, ekonominya bisa mengejar dan bahkan melampaui Amerika Serikat.»

Pernyataan ini mencerminkan bukan hanya suasana zaman, tetapi juga struktur nyata dari ekonomi dunia pada akhir 1980-an. Jepang pada saat itu sudah melewati perjalanan dari negara yang hancur pasca perang menjadi raksasa industri dengan surplus ekspor yang stabil dan basis produksi yang kuat.

Pada akhir dekade, Jepang menempati posisi kedua di dunia dalam hal PDB nominal, hanya kalah dari AS. Namun yang lebih penting bukanlah angka absolut, tetapi dinamika. Pertumbuhan ekonomi Jepang pada tahun 1960-1980-an melampaui sebagian besar negara maju. Produktivitas industri meningkat, ekspor berkembang, dan mata uang nasional secara bertahap menguat.

Sangat mencolok adalah komposisi perusahaan-perusahaan terbesar di dunia. Pada tahun 1989, sebagian besar dari 10 besar global berdasarkan kapitalisasi pasar berasal dari bank dan korporasi Jepang. Lembaga keuangan Jepang dianggap sebagai yang terbesar di dunia berdasarkan ukuran aset. Ini menciptakan perasaan keunggulan sistemik dari model pembangunan.

Penting untuk dipahami bahwa keberhasilan Jepang tidak dibangun semata-mata pada produksi murah. Pada tahun 1980-an, negara ini sudah diasosiasikan dengan kualitas dan ketepatan rekayasa. Mobil Jepang dianggap sebagai andal, elektronik rumah tangga - sebagai teknologi tinggi, dan peralatan industri - sebagai presisi tinggi. Ini adalah transisi dari status ekonomi "yang mengejar" menjadi status pembentuk standar.

Faktor terpisah adalah struktur tata kelola perusahaan. Keiretsu - penggabungan horizontal perusahaan di sekitar bank dan pusat industri - menyediakan pendanaan yang stabil dan koordinasi investasi. Model semacam ini mengurangi risiko guncangan jangka pendek dan memungkinkan konsentrasi sumber daya pada strategi jangka panjang.

Dalam konteks ini, di AS muncul perasaan kehilangan kepemimpinan industri. Di media Amerika pada waktu itu, publikasi tentang "tantangan Jepang" muncul secara teratur. Di kalangan politik, dibahas perlunya langkah-langkah balasan, termasuk kebijakan moneter dan perdagangan.

Namun, di balik fasad keberhasilan, secara bertahap terbentuk pula ketidakseimbangan struktural. Pertumbuhan cepat aset, terutama properti dan pasar saham, mulai terpisah dari indikator fundamental. Keyakinan perusahaan beralih menjadi optimisme berlebihan. Sistem perbankan secara aktif memberikan kredit dengan jaminan aset yang nilainya terus meningkat.

Dengan demikian, Jepang pada akhir 1980-an benar-benar dipersepsikan sebagai calon pemimpin dunia. Namun pada saat yang sama, justru pada momen ini, ditanamkan prasyarat untuk krisis di masa depan. Paradoks zaman ini adalah bahwa puncak keyakinan bertepatan dengan akumulasi risiko tersembunyi.

Dan jika ditanyakan - bisakah Jepang saat itu melampaui AS? Secara teoritis - ya, mengingat laju pertumbuhan dan skala sumber daya keuangan. Secara praktis - untuk itu diperlukan ketahanan sistem keuangan dan kemampuan untuk mendinginkan overheating tepat waktu. Dalam hal ini, negara tersebut menghadapi tantangan jauh lebih buruk dibandingkan dengan perkembangan industri.

Era gelembung: uang murah dan overheating

«Ini adalah negara kaya yang dapat memberikan pinjaman kepada warganya dengan suku bunga yang sangat rendah, dan hipotek hingga 100 tahun.»

Setelah perjanjian Plaza pada tahun 1985, yen menguat secara drastis, yang berdampak negatif pada para eksportir. Untuk mengimbangi efek ini, Bank Jepang menurunkan suku bunga dan memperluas kredit. Logikanya jelas - mendukung permintaan domestik.

Namun, uang murah mulai mengalir tidak hanya ke produksi, tetapi juga ke aset - properti dan saham. Harga-harga mereka meningkat lebih cepat daripada ekonomi riil. Muncullah mekanisme klasik gelembung: kenaikan nilai tanah dan saham memungkinkan pengambilan pinjaman baru dengan jaminan aset yang sama, yang semakin mendorong harga naik.

Pada tahun 1989, indeks Nikkei mencapai titik tertinggi dalam sejarah, dan nilai tanah di kota-kota besar menjadi simbol euforia finansial. Sistem perbankan terhubung erat dengan pasar properti.

Hipotek 100 tahun - lebih merupakan pernyataan berlebihan. Namun, pelonggaran umum dalam syarat kredit memang mencerminkan suasana kepercayaan akan pertumbuhan yang tak terbatas.

Masalah muncul ketika regulator mulai menaikkan suku bunga. Penurunan harga aset secara otomatis berdampak pada neraca bank. Peralihan dari ekspansi kredit ke krisis utang inilah yang menjadi titik awal stagnasi yang berkepanjangan.

Dengan kata lain, masalahnya bukan hanya pada "kredit murah", tetapi pada kenyataan bahwa ekonomi mulai bergantung pada kenaikan harga aset. Ketika pertumbuhan ini terhenti, sistem menjadi rentan.

Simbol kepercayaan: pembelian Columbia Pictures

«Pada tahun yang sama, Sony membeli perusahaan Amerika Columbia Pictures.»

Fakta ini benar: pada tahun 1989, Sony mengakuisisi Columbia Pictures seharga 3,4 miliar dolar. Namun, makna dari kesepakatan ini melampaui batas bisnis.

Sebelumnya, selama beberapa dekade, perusahaan Jepang sebagian besar meniru teknologi Barat. Sekarang, sebaliknya terjadi: korporasi Jepang membeli salah satu studio film ikonik Amerika. Ini terlihat seperti perubahan peran - bukan murid yang berinvestasi pada guru, tetapi pemain global yang sudah mapan mengakuisisi aset budaya berskala dunia.

Kesepakatan ini menjadi simbol kepercayaan modal Jepang. Pada akhir 1980-an, investor Jepang aktif membeli properti di New York, Hawaii, dan California, saham di perusahaan, dan aset keuangan. Terdapat perasaan bahwa kekuatan finansial Jepang melampaui industri dan mulai mempengaruhi pasar modal Barat.

Namun, penting untuk mempertimbangkan konteksnya. Pembelian Columbia terjadi pada puncak gelembung finansial. Tingginya nilai aset di dalam Jepang menciptakan ilusi sumber daya yang tidak terbatas. Korporasi merasa lebih kaya daripada yang diperbolehkan oleh indikator fundamental.

Oleh karena itu, kesepakatan ini sekaligus menjadi simbol kekuatan dan refleksi dari overheating. Hanya beberapa tahun setelah jatuhnya pasar, banyak investasi luar negeri ternyata kurang sukses dari yang diharapkan.

Strategi pengembangan yang mengejar: lisensi sebagai pengganti penemuan

«Perusahaan Jepang Toray membeli paten dari perusahaan Dupont dan menghasilkan berkali-kali lipat lebih banyak dari penjualan nilon di seluruh dunia.»

Dalam dekade pasca-perang, Jepang benar-benar mengandalkan strategi peminjaman teknologi. Perusahaan tidak menciptakan setiap teknologi dari nol, tetapi membeli lisensi dari korporasi Barat, mengadaptasi pengembangan, dan membangun produksi yang lebih efisien.

Skemanya pragmatis: membeli teknologi yang sudah ada, mengurangi biaya melalui pengorganisasian tenaga kerja dan skala, meningkatkan kualitas, dan memasuki pasar ekspor.

Ini memungkinkan untuk dengan cepat mengurangi kesenjangan teknologi tanpa pengeluaran bertahun-tahun untuk penelitian dasar.

Kisah tentang pelisensian nilon dari DuPont mencerminkan model ini. Perusahaan Jepang tidak hanya menyalin produk - mereka mengoptimalkan proses produksi dan menciptakan produk massal yang kompetitif.

Penting untuk dipahami: ini bukanlah "ekonomi peniruan". Seiring waktu, Jepang mulai berinvestasi dalam R&D mereka sendiri. Namun, pada tahap pengembangan yang mengejar, pelisensian menjadi alat yang rasional untuk mempercepat modernisasi.

Kombinasi inilah - peminjaman, perbaikan, dan disiplin produksi - yang menciptakan dasar untuk lonjakan industri pada tahun 1960-1980-an.

Pembelian massal paten: skala fenomena

«Mereka membeli sekitar 15 ribu paten dari berbagai perusahaan besar…»

Angka yang tepat memerlukan klarifikasi, namun logika pernyataan tersebut benar: pada tahun 1950-1970-an, Jepang menjalin ribuan perjanjian lisensi dengan perusahaan-perusahaan Amerika dan Eropa. Ini bukan tentang pembelian acak, melainkan tentang strategi negara yang terencana untuk mempercepat modernisasi.

Peran kunci di sini dimainkan oleh Kementerian Perdagangan Internasional dan Industri (MITI), yang mengoordinasikan impor teknologi dan menentukan sektor-sektor prioritas. Lisensi terkonsentrasi di bidang-bidang di mana Jepang berencana untuk mencapai kepemimpinan global - industri kimia, metalurgi, rekayasa mesin, elektronik.

Penting untuk ditekankan: pembelian paten tidak berarti penyalinan mekanis. Perusahaan-perusahaan Jepang, setelah mendapatkan teknologi, mengadaptasinya dengan standar produksi mereka sendiri, meningkatkan proses dan mengurangi biaya. Seringkali, inovasi organisasi - kontrol kualitas, produksi yang efisien, optimisasi rantai pasokan - memberikan keunggulan, bukan teknologi awal itu sendiri.

Dengan demikian, skala lisensi mencerminkan bukan ketergantungan, tetapi perhitungan strategis. Ini adalah cara untuk dengan cepat terintegrasi ke dalam sistem teknologi global, mengurangi keterlambatan dalam satu atau dua dekade alih-alih beberapa generasi.

Itulah sebabnya pada tahun 1980-an Jepang sudah tidak lagi sekadar "pembeli teknologi" dan telah menjadi sumber inovasi di berbagai sektor.

Tantangan Jepang terhadap industri otomotif Amerika

«Pada tahun 70-an, mobil Amerika paling laris di Amerika… Setelah beberapa waktu, Toyota muncul sebagai pemimpin…»

Sebelum tahun 1970-an, pasar mobil Amerika sebenarnya dikendalikan oleh produsen domestik - Ford, General Motors, Chrysler. Model-model mereka besar, bertenaga, dan berorientasi pada bahan bakar murah.

Situasi berubah setelah krisis minyak tahun 1973. Lonjakan tajam harga bensin memaksa konsumen untuk meninjau kembali preferensi mereka. Mobil yang ekonomis, kompak, dan andal menjadi prioritas. Dan di sinilah produsen Jepang siap secara strategis.

Toyota, Honda, dan Nissan sudah memproduksi model-model kecil dengan konsumsi bahan bakar rendah. Namun, masalahnya bukan hanya pada ukuran mobil. Perusahaan Jepang membangun filosofi produksi yang berbeda - kontrol kualitas yang lebih ketat, optimalisasi proses, dan pengurangan cacat. Ini memungkinkan mereka untuk mempertahankan harga sambil menawarkan keandalan tinggi.

Akibatnya, pada akhir tahun 1970-an, mobil Jepang mulai aktif merebut pasar Amerika. Pangsa pasar mereka meningkat, dan bersamaan dengan itu, tekanan pada produsen lokal juga meningkat. Bagi AS, ini bukan hanya masalah perdagangan, tetapi tantangan struktural bagi model industri.

Elektronik sebagai standar global

Proses serupa juga terjadi di bidang elektronik. Panasonic, Sony, Toshiba, dan perusahaan lainnya secara bertahap membangun reputasi sebagai produsen produk yang andal dan berteknologi tinggi. Pada tahun 1980-an, elektronik Jepang dipandang bukan sebagai alternatif dari Barat, tetapi sebagai acuan kualitas.

Penting untuk dicatat bahwa kesuksesan tidak dibangun semata-mata pada harga yang rendah. Perusahaan Jepang mengandalkan produksi massal, tetapi tetap presisi. Kontrol kualitas, standardisasi proses, dan perbaikan berkelanjutan (kaizen) memungkinkan untuk meminimalkan cacat dan menurunkan biaya tanpa mengorbankan keandalan.

Selain itu, Jepang secara aktif mengembangkan produksi komponen - chip, layar, dan penyimpanan memori. Ini berarti tidak hanya merakit perangkat jadi, tetapi juga mengontrol rantai teknologi kunci. Pada tahun 1980-an, produsen Jepang menguasai pangsa pasar yang signifikan dalam memori semikonduktor global.

Elektronik menjadi semacam etalase model industri Jepang. Di sini berpadu teknologi berlisensi, disiplin produksi, dan skala. Akibatnya, perusahaan Barat mulai kehilangan posisi di segmen konsumen.

Kesuksesan elektronik Jepang bukanlah akibat dari praktik dumping, tetapi hasil dari daya saing sistemik. Ini meningkatkan ketegangan dalam hubungan perdagangan dengan AS dan menjadi salah satu faktor yang menyebabkan koordinasi mata uang pada pertengahan tahun 1980-an.

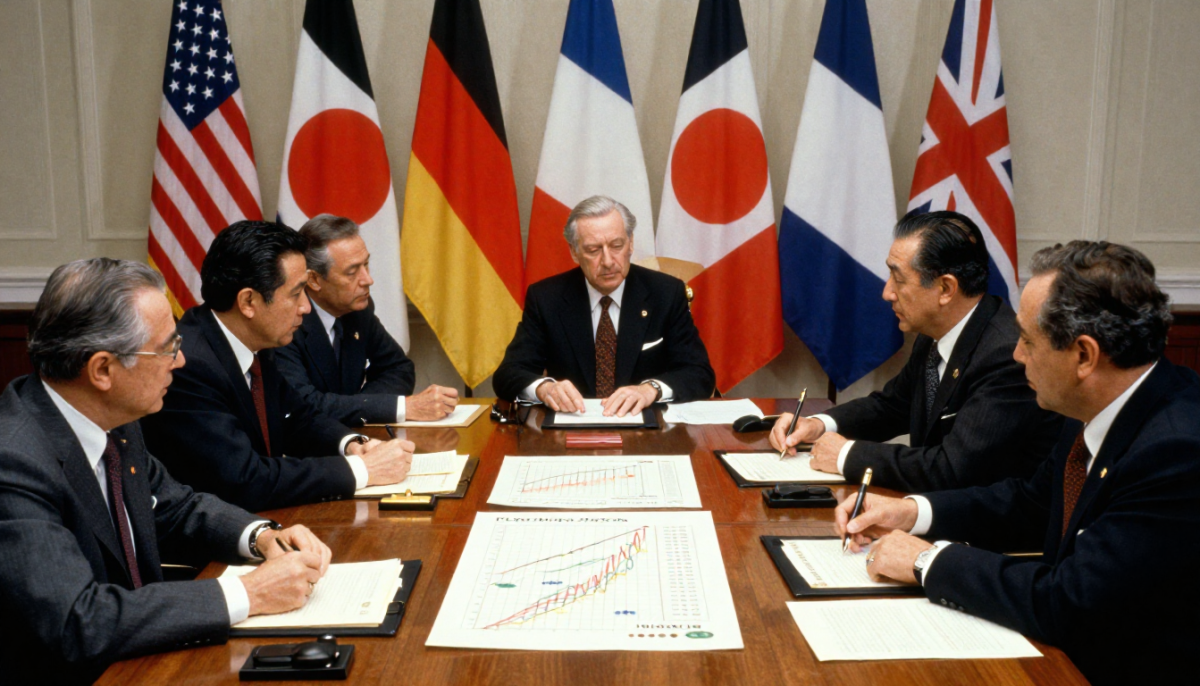

Perjanjian Plaza: momen penting

«Pada bulan September 1985, negara-negara seperti AS, Jerman, Prancis, Inggris, dan Jepang sepakat untuk menyelaraskan nilai tukar mata uang.»

Ini merujuk pada Perjanjian Plaza, yang ditandatangani pada bulan September 1985 oleh para menteri keuangan dan kepala bank sentral dari lima ekonomi terbesar. Tujuan utamanya adalah untuk melemahkan dolar AS yang terlalu kuat.

Pada pertengahan 1980-an, dolar telah menguat secara signifikan, yang membuat ekspor Amerika menjadi kurang kompetitif dan memperburuk defisit perdagangan AS - terutama dalam hubungan dengan Jepang. Tekanan politik di dalam AS meningkat, dan diperlukan solusi sistemik.

Perjanjian tersebut mencakup intervensi mata uang yang terkoordinasi. Hasilnya cepat dan besar: dalam waktu dua tahun, dolar melemah secara signifikan, sementara yen menguat hampir dua kali lipat terhadap mata uang Amerika.

Bagi AS, ini berarti perbaikan posisi kompetitif ekspor. Bagi Jepang, ini adalah tantangan serius. Ekonomi yang berorientasi ekspor tiba-tiba menghadapi kenaikan harga barang-barangnya di luar negeri. Keuntungan perusahaan menurun, dan laju pertumbuhan tertekan.

Penting untuk ditekankan: Perjanjian Plaza itu sendiri tidak "menghancurkan" ekonomi Jepang. Namun, itu menjadi titik di mana model pertumbuhan yang didasarkan pada mata uang yang lemah dan ekspansi ekspor tidak lagi berfungsi seperti sebelumnya. Pihak berwenang Jepang mencoba untuk mengkompensasi guncangan ini dengan stimulasi internal - dan reaksi inilah yang kemudian berkontribusi pada pembentukan gelembung keuangan.

Kesalahan interpretasi: perdagangan tidak terhenti

«Pada tahun 1985, semua hubungan perdagangan dengan Jepang dihentikan.»

Pernyataan ini tidak sesuai dengan fakta. Baik pada tahun 1985 maupun setelah penandatanganan Perjanjian Plaza, perdagangan antara AS dan Jepang tidak dihentikan. Yang dibahas adalah koordinasi kebijakan moneter, bukan pemutusan hubungan ekonomi.

Lebih jauh lagi, volume perdagangan bilateral tetap signifikan. Masalahnya bukanlah kurangnya perdagangan, tetapi strukturnya. AS mengalami defisit perdagangan yang berkelanjutan dengan Jepang, yang menyebabkan tekanan politik di dalam negeri. Produsen Amerika menuduh perusahaan Jepang melakukan persaingan yang tidak adil, sementara para legislator membahas kemungkinan penerapan langkah-langkah proteksionis.

Dalam konteks inilah Perjanjian Plaza menjadi solusi kompromi. Alih-alih menaikkan tarif secara drastis dan memulai perang dagang secara menyeluruh, pihak-pihak memilih penyesuaian mata uang sebagai alat untuk memulihkan keseimbangan.

Penting untuk memahami perbedaannya: penghentian perdagangan akan berarti pemutusan ekonomi. Koordinasi mata uang adalah upaya untuk mengubah kondisi perdagangan tanpa merusak sistem pertukaran itu sendiri.

Pecahnya gelembung dan awal "dekade yang hilang"

Pada tahun 1989, harga properti dan saham di Jepang mencapai puncak sejarah. Indeks saham Nikkei mendekati angka 39.000 poin - level yang kemudian tidak dapat dipulihkan selama beberapa dekade. Nilai tanah di kota-kota besar terlepas dari realitas ekonomi.

Patah balik terjadi pada awal 1990-an, ketika Bank Jepang mulai memperketat kebijakan moneter. Kenaikan suku bunga dengan cepat mendinginkan pasar. Harga aset mulai turun - pertama secara bertahap, kemudian semakin cepat. Gelembung mulai mengempis.

Masalah kunci terletak pada struktur sistem keuangan. Bank-bank aktif memberikan kredit dengan jaminan properti dan saham. Ketika nilai aset-aset ini jatuh, jaminan menjadi tidak berharga, dan pinjaman berubah menjadi bermasalah. Di neraca bank, terakumulasi volume utang buruk yang sangat besar.

Alih-alih pembersihan sistem yang cepat, proses restrukturisasi yang berkepanjangan dimulai. Bank-bank enggan mengakui kerugian, perusahaan menunda penghapusan, dan pemerintah menghindari reformasi yang tajam. Ini memungkinkan untuk menghindari kolaps instan, tetapi memperpanjang krisis selama bertahun-tahun.

Ekonomi memasuki periode pertumbuhan rendah, tekanan deflasi, dan kehati-hatian investasi. Tahap ini kemudian disebut sebagai "dekade yang hilang" - meskipun sebenarnya stagnasi berlangsung lebih lama.

Yang menentukan bukanlah fakta jatuhnya pasar itu sendiri, tetapi ketidakmampuan sistem untuk dengan cepat mendistribusikan kembali sumber daya dan memulihkan dinamika. Krisis keuangan berubah menjadi stagnasi struktural.

Perusahaan zombie: dukungan alih-alih reformasi

«Perusahaan-perusahaan seperti inilah yang mendapatkan julukan 'zombie'…»

Istilah «perusahaan zombie» memang digunakan dalam literatur ekonomi. Ini merujuk pada perusahaan yang secara formal masih beroperasi, tetapi tidak mampu membayar utang dari keuntungan mereka sendiri dan bertahan berkat dukungan terus-menerus dari bank atau pemerintah.

Setelah runtuhnya gelembung, sistem perbankan Jepang terbebani oleh kredit bermasalah. Kebangkrutan massal akan berarti penurunan tajam pada neraca bank dan lonjakan pengangguran. Oleh karena itu, banyak lembaga keuangan memilih untuk memperpanjang pinjaman kepada peminjam yang lemah daripada mengakui kerugian.

Dari sudut pandang jangka pendek, ini terlihat rasional. Ekonomi menghindari terapi kejut, lapangan kerja tetap terjaga, dan tidak terjadi krisis sosial yang tajam. Namun, dalam jangka panjang, strategi semacam itu memiliki biaya.

Modal dan tenaga kerja terus berada di perusahaan-perusahaan yang kurang efisien. Sumber daya tidak dialokasikan ke sektor-sektor yang lebih produktif. Persaingan dan dinamika inovasi melemah. Produktivitas tumbuh lambat, sementara aktivitas investasi tetap tertekan.

Efek inilah - perlambatan "pembersihan" ekonomi - yang menjadi salah satu faktor stagnasi berkepanjangan. Alih-alih krisis yang tajam namun singkat, Jepang mengalami periode panjang pertumbuhan rendah dan kehati-hatian.

Dengan demikian, masalahnya tidak hanya terletak pada gelembung itu sendiri, tetapi juga pada bagaimana sistem bereaksi terhadap kejatuhannya. Dukungan alih-alih reformasi struktural memungkinkan situasi stabil, tetapi pada saat yang sama memperkuat inersia ekonomi.

Mengapa tidak muncul raksasa global baru?

«Bisakah Anda mengingat… perusahaan Jepang baru yang inovatif?»

Pertanyaan ini terdengar seperti sebuah sindiran, tetapi lebih tepat untuk mempertimbangkannya melalui lensa perubahan struktural dalam ekonomi global. Pada tahun 1990-2000, pusat pertumbuhan teknologi bergeser dari produksi industri ke platform digital dan ekosistem perangkat lunak.

Para pemimpin menjadi perusahaan TI Amerika yang membangun bisnis di sekitar perangkat lunak, internet, dan efek jaringan. Kemudian, model serupa diperluas oleh platform-platform Cina. Keunggulan mereka tidak hanya terletak pada teknologi, tetapi juga pada kemampuan untuk dengan cepat mengambil alih pasar global melalui skala produk digital.

Sementara itu, Jepang tetap mempertahankan posisi kuat di sektor-sektor industri tradisional - otomotif, robotika, peralatan manufaktur, dan komponen. Ini adalah industri yang membutuhkan modal besar dan kompleks secara teknik, tetapi mereka tidak menciptakan ekosistem jaringan global yang sama seperti platform digital.

Selain itu, model korporasi Jepang berfokus pada stabilitas dan hubungan jangka panjang, bukan pada pertumbuhan ventura yang agresif. Budaya startup berkembang lebih lambat, dan pasar modal kurang cenderung mengambil risiko.

Akibatnya, Jepang tidak kehilangan kompetensi teknologinya, tetapi kurang terwakili dalam arsitektur digital baru ekonomi global. Ini menciptakan kesan kurangnya "raksasa baru", meskipun dalam sejumlah ceruk teknologi tinggi, perusahaan Jepang masih memainkan peran kunci.

Jadi, pertanyaannya bukan hanya tentang kurangnya inovasi, tetapi tentang perubahan jenis inovasi yang mulai menentukan kepemimpinan global.

Demografi sebagai tantangan struktural

«Setiap orang ketiga di negara ini berusia lebih dari 65 tahun.»

Penuaan populasi bukanlah sebuah hiperbola publikasi, melainkan tren demografis yang berkelanjutan. Jepang memang termasuk dalam daftar negara dengan proporsi orang tua tertinggi di dunia. Ini bukan fenomena jangka pendek, melainkan hasil dari penurunan tingkat kelahiran yang berkepanjangan dan harapan hidup yang tinggi.

Sejak tahun 1980-an, tingkat kelahiran di negara ini secara konsisten berada di bawah tingkat reproduksi sederhana. Sementara itu, harapan hidup rata-rata adalah salah satu yang tertinggi di dunia. Akibatnya, struktur usia secara bertahap bergeser ke atas.

Dampak ekonomi di sini bersifat multilapis.

Pertama, jumlah populasi yang mampu bekerja berkurang. Ini berarti aliran pekerja muda yang lebih sedikit, penurunan potensi laju pertumbuhan, dan peningkatan persaingan untuk tenaga kerja.

Kedua, beban pada sistem pensiun dan kesehatan meningkat. Dengan jumlah pekerja yang lebih sedikit, proporsi penerima tunjangan sosial meningkat. Ini memerlukan baik peningkatan beban pajak atau peningkatan utang publik.

Ketiga, struktur konsumsi berubah. Masyarakat yang menua kurang berorientasi pada risiko dan inovasi, yang berdampak secara tidak langsung pada aktivitas kewirausahaan dan keputusan investasi.

Jepang berusaha beradaptasi: otomatisasi, robotisasi, perpanjangan aktivitas kerja orang tua, kebijakan migrasi yang hati-hati. Namun, demografi adalah faktor yang sulit untuk diperbaiki dengan cepat.

Penuaan populasi bukanlah akibat dari penurunan ekonomi, tetapi memperkuat konsekuensinya. Dalam kondisi stagnasi yang sudah ada, pergeseran demografis menjadi batasan tambahan untuk pertumbuhan yang dipercepat.

Karoshi dan budaya kerja

«Ada istilah - karoshi…»

Istilah «karoshi» - kematian akibat kelelahan - memang secara resmi digunakan di Jepang dan diakui di tingkat negara. Istilah ini muncul pada tahun 1970-an, ketika mulai tercatat kasus kematian mendadak pekerja akibat kerja berlebihan yang ekstrem dan stres kronis.

Namun, penting untuk memisahkan simbol dari norma statistik. Kerja berlebihan yang ekstrem bukanlah kenyataan sehari-hari yang umum bagi setiap pekerja. Meskipun demikian, masalah kelebihan beban kerja diakui oleh negara, dan kasus karoshi diselidiki serta dapat menjadi dasar untuk kompensasi bagi keluarga.

Akar fenomena ini terletak pada budaya korporat pasca-perang. Model pekerjaan Jepang lama dibangun di atas prinsip perekrutan seumur hidup, loyalitas tinggi terhadap perusahaan, dan tanggung jawab kolektif. Tempat kerja dipandang bukan hanya sebagai sumber pendapatan, tetapi juga sebagai bagian dari identitas sosial.

Dalam kondisi booming ekonomi, budaya semacam itu memperkuat disiplin produksi dan mendorong pertumbuhan. Namun, selama periode stagnasi, budaya ini mulai menciptakan tekanan tambahan. Pengurangan jumlah pekerja akibat demografi meningkatkan beban pada yang tersisa, sementara inersia korporat menyulitkan transisi ke format pekerjaan yang lebih fleksibel.

Dalam beberapa tahun terakhir, pemerintah telah mengambil langkah-langkah untuk membatasi kerja lembur dan mereformasi undang-undang ketenagakerjaan. Namun, pertanyaan tentang keseimbangan antara efisiensi produksi dan kualitas hidup tetap menjadi isu sensitif.

Dengan demikian, karoshi bukanlah norma massal, melainkan manifestasi ekstrem dari masalah yang lebih luas dalam budaya kerja, yang dibentuk pada era pertumbuhan cepat dan kurang beradaptasi dengan periode stagnasi yang panjang.

Jalan Cina: pengulangan atau alternatif?

«Cina memulai dengan cara yang sama…»

Pada pandangan pertama, kesamaan memang terlihat jelas. Baik Jepang pada periode pasca-perang maupun Cina pada akhir abad ke-20 mengandalkan produksi yang berorientasi ekspor, integrasi ke dalam perdagangan dunia, dan pengambilan teknologi. Kedua negara menggunakan strategi peningkatan bertahap dalam struktur industri - dari barang-barang sederhana ke yang lebih berteknologi tinggi.

Namun, setelah diteliti lebih seksama, perbedaannya ternyata bersifat prinsipil.

Pertama, kebijakan valuta. Cina mempertahankan kontrol yang lebih ketat atas nilai yuan dan aliran keuangan. Negara secara aktif mengelola pergerakan modal dan tidak membiarkan fluktuasi tajam pada mata uang, yang sebanding dengan apa yang terjadi pada yen setelah Perjanjian Plaza. Ini mengurangi kemungkinan terjadinya guncangan mata uang secara tiba-tiba.

Kedua, skala pasar domestik. Cina memiliki basis demografis yang jauh lebih besar, yang memungkinkan untuk mengimbangi batasan eksternal dengan permintaan domestik. Jepang pada tahun 1980-an tetap lebih bergantung pada ekspor.

Ketiga, arsitektur keuangan. Sistem perbankan Cina sangat terkait dengan negara dan digunakan sebagai alat kebijakan industri. Ini menciptakan risiko yang berbeda, tetapi pada saat yang sama memungkinkan untuk mengoordinasikan aliran investasi dengan lebih cepat.

Akhirnya, tahap integrasi global berbeda dalam konteks sejarah. Jepang berkembang dalam kondisi dominasi AS dan sistem keuangan yang relatif stabil. Cina beroperasi di dunia yang sudah ada globalisasi, platform digital, dan konflik perdagangan.

Oleh karena itu, identifikasi langsung terhadap jalur tersebut menyederhanakan gambaran. Ada kesamaan pada tingkat model pertumbuhan yang mengejar, tetapi lingkungan institusional, skala ekonomi, dan alat kontrol negara berbeda.

Pertanyaannya bukanlah apakah "Cina akan mengulangi nasib Jepang," tetapi risiko struktural mana - overheating aset, beban utang, demografi - yang akan menjadi kritis bagi mereka. Sejarah Jepang lebih berfungsi sebagai peringatan tentang kemungkinan konsekuensi daripada skema yang tepat untuk masa depan.

Sumber-sumber

- Outlook Ekonomi Dunia - Dana Moneter Internasional - 2023

- Statistik Historis - Bank Dunia

- Perjanjian Plaza - Departemen Keuangan AS - 1985

- Gelembung Harga Aset dan Kebijakan Moneter - Bank Jepang

- The Walking Dead? Perusahaan Zombie dan Produktivitas - Bank untuk Penyelesaian Internasional - 2018

- Survei Ekonomi OECD: Jepang - OECD - 2021

- Statistik Populasi Jepang - Biro Statistik Jepang - 2022

Вам может понравиться

Akan kah China mengungguli Amerika? Apa yang mendasari pertumbuhan dan ambisi globalnya?

Pertanyaan tentang apakah China akan mengungguli Amerika Serikat dalam kekuatan ekonomi kini tidak hanya terdengar di kalangan akademis, tetapi juga dalam diskusi sehari-hari...

Inilah mengapa sejarah LEGO lebih rumit daripada yang terlihat

Sejarah LEGO sering disajikan sebagai legenda kewirausahaan yang hampir sempurna: seorang master dari kota kecil di Denmark, krisis, keputusan berani untuk ber...

Elon Musk - Jenius atau Pengusaha yang Perhitungan? Apa yang sebenarnya ada di balik kisahnya

Sejarah Elon Musk telah lama berubah menjadi legenda kewirausahaan modern. Ia disebut sebagai visioner, petualang, jenius, penghancur industri...

Tiongkok di jalur menuju kepemimpinan dunia: seberapa berkelanjutan pertumbuhan ini?

Cina dalam beberapa dekade terakhir telah menempuh jalan yang di negara lain memakan waktu berabad-abad. Dari negara agraris, miskin, yang terpecah oleh konflik internal...