Japán hanyatlása: valóban átadta az ország Kínának?

A XX. század végén Japán olyan országnak tűnt, amely hamarosan átírja a globális gazdasági rendet. Vállalatai nyugati eszközöket vásároltak fel, a technológiák világszerte elterjedtek, és az elemzők komolyan vitatták, mikor előzi meg Tokió Washingtont a gazdaság méretét tekintve. Ma azonban a beszélgetések gyakrabban a „elveszett évtizedekről”, a demográfiai válságról és a stagnálásról szólnak. De mennyire felel meg ez a kép a tényeknek?

Ebben az anyagban elemezzük a videóból származó állításokat és ellenőrizzük azokat a ténybeli pontosság szempontjából.

Japán mint a technológiai siker globális szimbóluma

„A 80-as években sokan Japánról úgy beszéltek, mint egy aktívan fejlődő országról, amelynek gazdasága utolérheti és akár meg is haladhatja az amerikaiét.”

Ez az állítás nemcsak a korszak hangulatát tükrözi, hanem a világ gazdaságának valós szerkezetét is az 1980-as évek végén. Japán addigra már megtette az utat a háború utáni romokból egy ipari óriássá, amely stabil exporttöbblettel és erős termelési bázissal rendelkezett.

A évtized végére Japán a második helyet foglalta el a világban a nominális GDP alapján, csak az Egyesült Államok mögött. De fontosabbak nem az abszolút számok, hanem a dinamika. Japán gazdaságának növekedése az 1960-1980-as években megelőzte a legtöbb fejlett országét. Az ipari termelékenység nőtt, az export bővült, és a nemzeti valuta fokozatosan erősödött.

Különösen figyelemre méltó volt a világ legnagyobb vállalatainak összetétele. 1989-ben a globális top-10 piaci kapitalizációja jelentős része japán bankokra és vállalatokra esett. Japán pénzügyi intézményeit a világ legnagyobbjaiként tartották számon eszközérték alapján. Ez a fejlődési modell rendszerszintű fölényének érzését keltette.

Fontos megérteni, hogy Japán sikere nem csupán az olcsó termelésen alapult. Az 1980-as évekre az ország már a minőséggel és a mérnöki precizitással volt összefüggésbe hozható. A japán autókat megbízhatóként, a háztartási elektronikát technológiaiként, az ipari berendezéseket pedig nagy pontosságúként kezelték. Ez volt az átmenet a „felzárkózó” gazdaság státuszából a standardot teremtő státuszba.

Egy külön tényező a vállalatirányítási struktúra. A keiretsu - a bankok és ipari központok köré szerveződő horizontális vállalati egyesülések - biztosították a stabil finanszírozást és a befektetések koordinációját. Ez a modell csökkentette a rövid távú zűrzavarok kockázatait, és lehetővé tette az erőforrások hosszú távú stratégiákra való összpontosítását.

Ezen a háttéren az Egyesült Államokban a ipari vezető szerep elvesztésének érzése alakult ki. Az akkori amerikai sajtóban rendszeresen megjelentek cikkek a „japán kihívásról”. A politikai körökben a válaszlépések szükségességét vitatták, beleértve a valutapolitikát és a kereskedelmi politikát.

Azonban a siker látszata mögött fokozatosan strukturális egyensúlytalanságok alakultak ki. Az eszközök, különösen az ingatlanok és a tőzsde gyors növekedése kezdett eltávolodni az alapvető mutatóktól. A vállalati bizalom túlzott optimizmusba fordult. A bankrendszer aktívan hitelezett az eszközök fedezete mellett, amelyek értéke folyamatosan nőtt.

Így Japán az 1980-as évek végén valóban potenciális világvezetőként volt jelen. De éppen ebben a pillanatban fektették le a jövőbeli válság előfeltételeit is. A korszak paradoxona abban rejlett, hogy a bizalom csúcspontja egybeesett a rejtett kockázatok felhalmozódásával.

És ha feltennénk a kérdést - vajon Japán akkor utolérhette volna az Egyesült Államokat? Elméletileg - igen, figyelembe véve a növekedési ütemet és a pénzügyi források mértékét. Gyakorlatilag - ehhez a pénzügyi rendszer stabilitására és a túlhevülés időben történő lehűtésére volt szükség. Ezzel az ország sokkal rosszabbul boldogult, mint az ipari fejlődéssel.

A buborék kora: olcsó pénz és túlfűtöttség

„Ez egy gazdag ország, amely megengedheti magának, hogy a polgároknak a lehető legalacsonyabb kamatokkal hiteleket nyújtson, sőt, akár 100 évre is jelzálogot adjon.”

A 1985-ös Plaza-megállapodás után a jen drámaian megerősödött, ami súlyosan érintette az exportálókat. Ennek a hatásnak a kompenzálására a Japán Bank csökkentette a kamatlábakat és bővítette a hitelezést. A logika világos volt - támogatni a belső keresletet.

Azonban a olcsó pénz nem annyira a termelésbe, hanem inkább az eszközökbe - ingatlanokba és részvényekbe - áramlott. Az árak gyorsabban nőttek, mint a reálgazdaság. Klasszikus buborékmechanizmus alakult ki: a föld és a részvények értékének növekedése lehetővé tette új hitelek felvételét ezen eszközök fedezete mellett, ami még inkább felfelé tolta az árakat.

1989-re a Nikkei index történelmi csúcsra jutott, és a nagyvárosokban az ingatlanok ára a pénzügyi eufória szimbólumává vált. A bankrendszer mélyen összefonódott az ingatlanpiaccal.

A 100 éves jelzálog inkább publicisztikai túlzás. De a hitelezési feltételek általános enyhítése valóban tükrözte a végtelen növekedésbe vetett bizalom légkörét.

A probléma akkor jelentkezett, amikor a szabályozó elkezdte emelni a kamatlábakat. Az eszközök árának csökkenése automatikusan hatott a banki mérlegekre. Ez a váltás a hitelexpanzióból az adósságválságba lett a hosszú stagnálás kiindulópontja.

Más szavakkal, nem csupán a „olcsó hitelekről” volt szó, hanem arról, hogy a gazdaság az eszközárak növekedésétől függött. Amikor ez a növekedés megállt, a rendszer sebezhetővé vált.

A bizalom szimbóluma: a Columbia Pictures megvásárlása

„Ebben az évben a Sony megvásárolja az amerikai Columbia Pictures céget.”

A tény helyes: 1989-ben a Sony 3,4 milliárd dollárért megvásárolta a Columbia Pictures-t. De ennek az üzletnek a jelentősége messze túlmutatott az üzleti kereteken.

Eddig évtizedeken át a japán cégek főként a nyugati technológiákat sajátították el. Most viszont éppen az ellenkezője történt: egy japán vállalat vásárolta meg az egyik ikonikus amerikai filmstúdiót. Ez szerepcsereként tűnt fel - nem a tanítvány fektet be a tanítóba, hanem egy már teljes értékű globális szereplő szerez meg egy világméretű kulturális eszközt.

Az üzlet a japán tőke magabiztosságának szimbólumává vált. Az 1980-as évek végén a japán befektetők aktívan vásároltak ingatlanokat New Yorkban, Hawaiin és Kaliforniában, részesedéseket cégekben és pénzügyi eszközöket. Az az érzés alakult ki, hogy a japán pénzügyi hatalom túllép az iparon, és elkezd hatni a nyugati tőkepiacokra.

Fontos azonban figyelembe venni a kontextust. A Columbia megvásárlása a pénzügyi buborék csúcsán történt. Az eszközök magas ára Japánban korlátlan források illúzióját keltette. A vállalatok gazdagabbnak érezték magukat, mint amit a fundamentális mutatók indokoltak.

Ezért ez az üzlet egyszerre vált a hatalom szimbólumává és a túlfűtöttség tükrévé. Néhány évvel a piac összeomlása után sok külföldi befektetés kevésbé volt sikeres, mint várták.

A lemaradó fejlődés stratégiája: engedélyek a találmányok helyett

„A japán Toray vállalat szabadalmat vásárol a Dupont cégtől, és többszörös nyereséget realizál a nylon globális értékesítéséből.”

A háború utáni évtizedekben Japán valóban a technológiai kölcsönzés stratégiájára támaszkodott. A vállalatok nem minden technológiát nulláról találtak ki, hanem nyugati vállalatoktól vásároltak licencet, alkalmazták a fejlesztéseket és hatékonyabb termelést alakítottak ki.

A séma pragmatikus volt: kész technológia megszerzése, a munka megszervezésével és a méretezéssel a költségek csökkentése, a minőség javítása, exportpiacokra való belépés.

Ez lehetővé tette a technológiai rés gyors csökkentését anélkül, hogy évekig tartó alapkutatásokra lett volna szükség.

A nylon DuPont-tól való licencelésének története tükrözi ezt a modellt. A japán vállalatok nem csupán másolták a terméket - optimalizálták a gyártási folyamatot és versenyképes tömegterméket hoztak létre.

Fontos megérteni: ez nem volt „másolási gazdaság”. Idővel Japán elkezdett saját K+F-be is befektetni. De a lemaradó fejlődés szakaszában a licencelés racionális eszközzé vált a modernizáció felgyorsítására.

Ez a kombináció - kölcsönzés, fejlesztés és termelési fegyelem - teremtette meg az alapját az 1960-1980-as évek ipari ugrásának.

Szabadalmak tömeges vásárlása: a jelenség mértéke

„Körülbelül 15 ezer szabadalmat vásárolnak különböző nagyvállalatoktól…”

A pontos szám megköveteli a pontosítást, azonban az állítás logikája helyes: az 1950-1970-es években Japán több ezer licencszerződést kötött amerikai és európai vállalatokkal. Nem véletlenszerű vásárlásokról volt szó, hanem egy célzott állami stratégiáról a gyors modernizáció érdekében.

Kulcsszerepet játszott ebben a Nemzetközi Kereskedelmi és Ipari Minisztérium (MITI), amely koordinálta a technológiai importot és meghatározta a prioritásokat. A licencelés azokban a szektorokban összpontosult, ahol Japán globális vezető szerepet kívánt elérni - vegyipar, fémipar, gépgyártás, elektronika.

Fontos hangsúlyozni: a szabadalmak beszerzése nem jelentett mechanikus másolást. A japán cégek, miután megszerezték a technológiát, azt saját gyártási szabványaihoz igazították, javították a folyamatokat és csökkentették a költségeket. Gyakran éppen a szervezeti innovációk - minőségellenőrzés, lean gyártás, ellátási lánc optimalizálás - adták a versenyelőnyt, nem pedig magának a technológiának az eredeti formája.

Így a licencelés mértéke nem függőséget, hanem stratégiai számítást tükrözött. Ez volt a módja annak, hogy gyorsan beépüljenek a globális technológiai rendszerbe, csökkentve a lemaradást egy-két évtized alatt, nem pedig több generáción keresztül.

Ezért az 1980-as évekre Japán már nem csupán „technológia vásárlója” volt, hanem számos iparágban innovációk forrásává vált.

Japán kihívása az amerikai autóiparnak

„A 70-es években Amerikában a legjobban az amerikai autók fogynak... Néhány idő múlva a Toyota kerül a vezető pozícióba...”

1970 előtt az amerikai autópiac gyakorlatilag a belföldi gyártók - Ford, General Motors, Chrysler - ellenőrzése alatt állt. Modelljeik nagyok, erősek és az olcsó üzemanyagra orientáltak voltak.

A helyzet 1973-ban, az olajválság után megváltozott. A benzin árának hirtelen emelkedése arra kényszerítette a fogyasztókat, hogy felülvizsgálják preferenciáikat. A prioritás az üzemanyag-takarékos, kompakt és megbízható autókra helyeződött. És éppen itt voltak a japán gyártók stratégiailag felkészülve.

A Toyota, a Honda és a Nissan már alacsony üzemanyag-fogyasztású kisautókat gyártott. De nem csak az autó mérete volt a lényeg. A japán cégek egy másfajta gyártási filozófiát alakítottak ki - szigorúbb minőségellenőrzés, folyamatoptimalizálás, selejt csökkentése. Ez lehetővé tette az árak megtartását a magas megbízhatóság mellett.

Ennek eredményeként a 70-es évek végére a japán autók aktívan elkezdték meghódítani az amerikai piacot. Részesedésük nőtt, ezzel együtt pedig a helyi gyártókra nehezedő nyomás is. Az Egyesült Államok számára ez nem csupán kereskedelmi kérdés lett, hanem a ipari modell struktúrális kihívása.

Elektronika mint globális szabvány

Hasonló folyamat zajlott le az elektronika területén is. A Panasonic, a Sony, a Toshiba és más cégek fokozatosan megerősítették hírnevüket megbízható és technológiai szempontból fejlett termékek gyártóiként. Az 1980-as évekre a japán elektronika nem alternatívaként, hanem a minőség iránytűjeként volt jelen a nyugati termékekkel szemben.

Fontos megjegyezni, hogy a siker nem csupán az alacsony árra épült. A japán cégek a tömeges, de egyben precíz gyártásra helyezték a hangsúlyt. A minőségellenőrzés, a folyamatok standardizálása és a folyamatos fejlesztés (kaizen) lehetővé tette a hibák minimalizálását és a költségek csökkentését anélkül, hogy a megbízhatóság csorbát szenvedett volna.

Ezen kívül Japán aktívan fejlesztette a komponensek gyártását - mikrochipek, kijelzők, memóriaegységek. Ez nem csupán kész eszközök összeszerelését jelentette, hanem a kulcsfontosságú technológiai láncok feletti ellenőrzést is. Az 1980-as években a japán gyártók jelentős részesedést képviseltek a világ félvezető memória piacán.

Az elektronika a japán ipari modell sajátos kirakatává vált. Itt ötvöződött a licencelt technológia, a gyártási fegyelem és a skálázás. Ennek eredményeként a nyugati cégek kezdték elveszíteni pozícióikat a fogyasztói szegmensben.

A japán elektronika sikere nem a dömping következménye volt, hanem a rendszerszintű versenyképesség eredménye. Ez fokozta a feszültséget a kereskedelmi kapcsolatokban az Egyesült Államokkal, és az 1980-as évek közepének valutakoordinációjához vezető tényezők egyikévé vált.

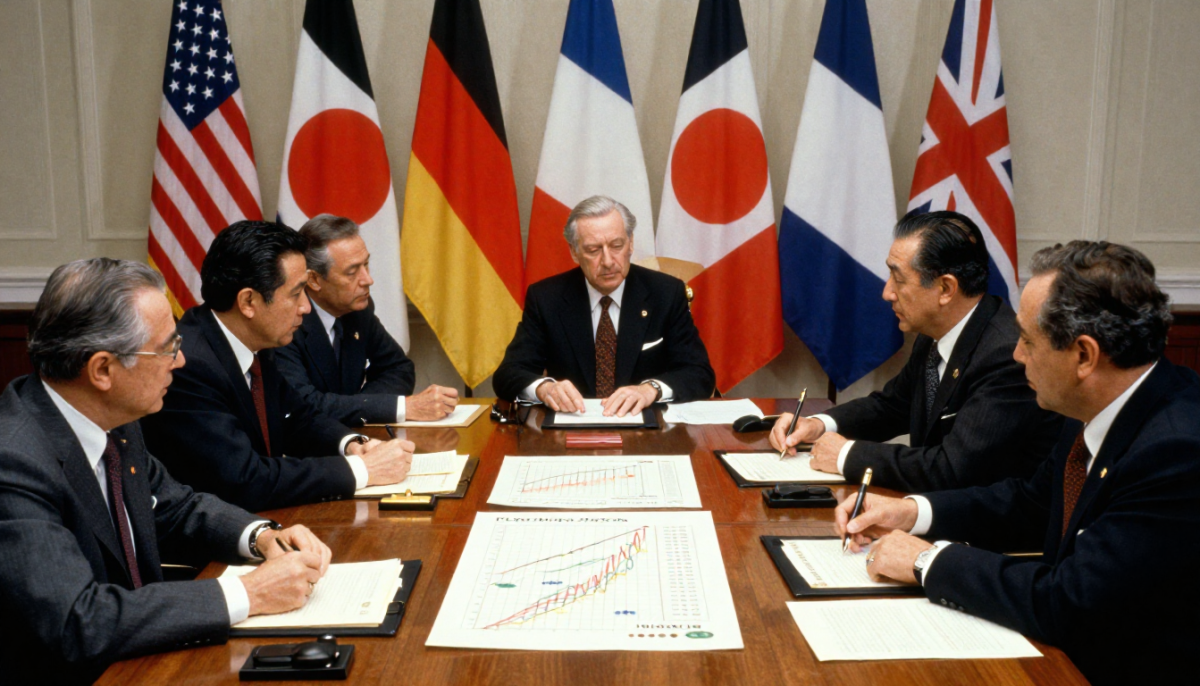

Pláza-megállapodás: fordulópont

„1985 szeptemberében olyan országok, mint az Egyesült Államok, Németország, Franciaország, Egyesült Királyság és Japán megállapodtak a valuták árfolyamának kiegyenlítésében.”

A Plaza-megállapodásról van szó, amelyet 1985 szeptemberében az öt legnagyobb gazdaság pénzügyminiszterei és központi bankjainak vezetői írtak alá. Fő célja az Egyesült Államok dollárjának túlságosan erős árfolyamának gyengítése volt.

Az 1980-as évek közepére a dollár jelentősen megerősödött, ami az amerikai exportot versenyképtelenné tette, és fokozta az Egyesült Államok kereskedelmi deficitjét - elsősorban Japánnal szemben. A politikai nyomás az Egyesült Államokban nőtt, és rendszerszintű megoldásra volt szükség.

A megállapodás koordinált valutaintervenciókat irányzott elő. Az eredmény gyors és széleskörű lett: két éven belül a dollár jelentősen gyengült, míg a jen majdnem megduplázódott az amerikai valutához képest.

Ez az Egyesült Államok számára az export versenyképességének javulását jelentette. Japán számára komoly kihívást. Az exportorientált gazdaság hirtelen szembesült a külföldi termékeinek áremelkedésével. A vállalatok nyeresége csökkent, és a növekedési ütem nyomás alá került.

Fontos hangsúlyozni: magában a Plaza-megállapodás nem „döntötte le” a japán gazdaságot. Azonban ez lett az a pont, amely után a gyenge valután és exportbővítésen alapuló növekedési modell már nem működött a korábbi formájában. Japán hatóságai megpróbálták kompenzálni ezt a sokkot belső ösztönzéssel - és éppen ez a reakció járult hozzá később a pénzügyi buborék kialakulásához.

Értelmezési hiba: a kereskedelem nem szűnt meg

„1985-ben minden kereskedelmi kapcsolat megszűnik Japánnal.”

Ez az állítás nem felel meg a tényeknek. Sem 1985-ben, sem a Plaza-megállapodás aláírása után nem szűnt meg a kereskedelem az Egyesült Államok és Japán között. A kérdés a valuta-politika koordinálásáról szólt, nem pedig a gazdasági kapcsolatok megszakításáról.

Továbbá, a kétoldalú kereskedelem volumene továbbra is jelentős maradt. A probléma nem a kereskedelem hiányában rejlett, hanem annak struktúrájában. Az Egyesült Államok tartós kereskedelmi hiányt szenvedett Japánnal szemben, ami politikai nyomást gyakorolt az országon belül. Az amerikai gyártók a japán cégeket vádolták tisztességtelen versenyzéssel, míg a törvényhozók a protekcionista intézkedések bevezetésének lehetőségét vitatták meg.

Pontosan ebben a kontextusban a Plaza-megállapodás kompromisszumos megoldássá vált. Ahelyett, hogy drasztikusan megemelték volna a vámokat és teljes körű kereskedelmi háborút indítottak volna, a felek a valuta kiigazítást választották az egyensúly helyreállításának eszközeként.

Fontos megérteni a különbséget: a kereskedelem megszűnése gazdasági szakadékot jelentett volna. A valuta koordináció egy próbálkozás a kereskedelmi feltételek megváltoztatására anélkül, hogy magát a csere rendszerét romba döntené.

Pattant buborék és a „elveszett évtized” kezdete

1989-re a japán ingatlan- és részvényárak történelmi csúcsokat értek el. A Nikkei tőzsdeindex megközelítette a 39 000 pontos szintet - olyan szintet, amelyet később évtizedekig nem sikerült visszaállítani. A föld ára a legnagyobb városokban elszakadt a gazdasági valóságtól.

A törés a 1990-es évek elején következett be, amikor a Japán Bank elkezdte szigorítani a monetáris politikát. A kamatok emelkedése drámaian lehűtötte a piacot. Az eszközök árai lefelé indultak - először fokozatosan, majd felgyorsulva. A buborék elkezdett kipukkadni.

A kulcsprobléma a pénzügyi rendszer szerkezetében rejlett. A bankok aktívan hiteleztek ingatlanok és részvények fedezete mellett. Amikor ezen eszközök értéke csökkent, a fedezet értéktelenné vált, és a hitelek problémássá váltak. A bankok mérlegén hatalmas mennyiségű rossz adósság halmozódott fel.

A rendszer gyors tisztulása helyett egy elhúzódó átszervezési folyamat indult el. A bankok nem siettek elismerni a veszteségeket, a vállalatok halogatták a leírásokat, az állam pedig elkerülte a drasztikus reformokat. Ez lehetővé tette az azonnali összeomlás elkerülését, de évekig elnyújtotta a válságot.

A gazdaság alacsony növekedési, deflációs nyomás és befektetési óvatosság időszakába lépett. Ezt a szakaszt később „elveszett évtizednek” nevezték - bár a stagnálás valójában tovább tartott.

Döntő volt nem csupán a piac esésének ténye, hanem a rendszer képtelensége, hogy gyorsan átcsoportosítsa az erőforrásokat és helyreállítsa a dinamizmust. A pénzügyi válság strukturális stagnálássá alakult.

Zombi vállalatok: támogatás reformok helyett

«Ilyen cégek kapták a „zombi” elnevezést…»

A „zombi-cégek” kifejezést valóban használják a közgazdasági irodalomban. Olyan vállalatokat értenek alatta, amelyek formálisan továbbra is működnek, de nem képesek saját nyereségükből törleszteni az adósságaikat, és folyamatos banki vagy állami támogatás révén élik túl.

A buborék összeomlása után a japán bankrendszer problémás hitelekkel volt túlterhelve. A tömeges csődök éles romlást jelentenének a bankok mérlegében és a munkanélküliség növekedését. Ezért sok pénzügyi intézmény inkább meghosszabbította a gyenge adósok hiteleit, mintsem elismerte volna a veszteségeket.

Rövid távon ez racionálisnak tűnt. A gazdaság elkerülte a sokkot okozó terápiát, megmaradt a foglalkoztatottság, és nem következett be éles társadalmi válság. Azonban hosszú távon ennek a stratégiának költségei voltak.

A tőke és a munkaerő továbbra is alacsony hatékonyságú cégeknél maradt. Az erőforrások nem kerültek át produktívabb ágazatokba. A verseny és az innovációs dinamika gyengült. A termelékenység lassan nőtt, míg a beruházási aktivitás visszafogott maradt.

Ez a hatás - a gazdaság „tisztulásának” lelassulása - vált a tartós stagnálás egyik tényezőjévé. Japán nem éles, de rövid válságot kapott, hanem egy hosszú, alacsony növekedésű és óvatos időszakot.

Így a probléma nemcsak magában a buborékban rejlett, hanem abban is, hogy a rendszer hogyan reagált a bukására. A támogatás a strukturális reform helyett lehetővé tette a helyzet stabilizálását, de egyúttal megszilárdította a gazdasági tehetetlenséget.

Miért nem jelentek meg új globális óriások?

„Emlékszik… új áttörő japán cégre?”

Ez a kérdés úgy hangzik, mint egy szemrehányás, de helyesebb a globális gazdaság strukturális változásainak fényében vizsgálni. Az 1990-2000-as években a technológiai növekedés középpontja az ipari termelésből a digitális platformokba és szoftverökoszisztémákba helyeződött át.

A vezetők az amerikai IT-vállalatok lettek, amelyek az üzletüket a szoftver, az internet és a hálózati hatások köré építették. Később a hasonló modellt a kínai platformok is skálázták. Előnyük nemcsak a technológiákban rejlett, hanem abban is, hogy gyorsan képesek voltak globális piacokat megszerezni a digitális termékek skálázhatósága révén.

Japán viszont erős pozíciókat őrzött meg a hagyományosan ipari szektorokban - az autógyártásban, a robotikában, a gyártóberendezésekben és az alkatrészekben. Ezek tőkeigényes és mérnöki szempontból bonyolult iparágak, de nem hoznak létre olyan globális hálózati ökoszisztémákat, mint a digitális platformok.

Ezenkívül a japán vállalati modell a stabilitásra és a hosszú távú kapcsolatokra összpontosított, nem pedig az agresszív kockázati növekedésre. A startup-kultúra lassabban fejlődött, a tőkepiac pedig kevésbé volt hajlamos a kockázatra.

Ennek eredményeként Japán nem veszítette el technológiai kompetenciáját, de kevésbé volt jelen az új digitális globális gazdasági architektúrában. Ez az érzést keltette, hogy hiányoznak az „új óriások”, bár számos high-tech piacon a japán cégek továbbra is kulcsszerepet játszanak.

Tehát a kérdés nem annyira az innovációk hiányáról szól, hanem az innovációk típusának megváltozásáról, amelyek a globális vezetést meghatározzák.

Demográfia mint strukturális kihívás

„Minden harmadik ember az országban 65 évesnél idősebb.”

A népesség elöregedése nem publicisztikai túlzás, hanem tartós demográfiai trend. Japán valóban a világ legmagasabb időskorú népességi arányú országai közé tartozik. Ez nem rövid távú jelenség, hanem a születési arány hosszú távú csökkenésének és a magas élettartamnak az eredménye.

Az 1980-as évektől kezdődően az ország születési rátája folyamatosan a reprodukciós szint alatt van. Ezzel párhuzamosan az átlagos élettartam a legmagasabbak közé tartozik a világon. Ennek következtében a korstruktúra fokozatosan felfelé tolódik.

A gazdasági következmények itt több rétegűek.

Először is, csökken a munkaképes népesség száma. Ez kevesebb fiatal munkavállalót jelent, csökkenti a potenciális növekedési ütemet és fokozza a munkaerőért folytatott versenyt.

Másodszor, nő a nyugdíj- és egészségügyi rendszer terhelése. Kevesebb foglalkoztatott mellett nő a szociális juttatások kedvezményezettjeinek aránya. Ez vagy a adóterhek növelését, vagy az államadósság emelkedését igényli.

Harmadszor, változik a fogyasztási struktúra. Az elöregedő társadalom kevésbé orientált a kockázatra és az innovációra, ami közvetve befolyásolja a vállalkozói aktivitást és a befektetési döntéseket.

Japán próbál alkalmazkodni: automatizálás, robotizálás, az idősek munkavégzési aktivitásának meghosszabbítása, óvatos migrációs politika. Azonban a demográfia olyan tényező, amelyet nehéz gyorsan korrigálni.

A népesség elöregedése nem a gazdasági visszaesés következménye, hanem felerősíti annak hatásait. A már meglévő stagnálás körülményei között a demográfiai elmozdulás további korlátozást jelent a gyors növekedés számára.

Karoshi és a munka kultúrája

„Létezik egy kifejezés – karósi…”

A „karósi” kifejezés – a túlmunka miatti halál – valóban hivatalosan használatos Japánban és állami szinten elismert. Az 1970-es években jelent meg, amikor elkezdték dokumentálni a munkavállalók hirtelen halálának eseteit, amelyek az extrém túlórázás és a krónikus stressz következményei voltak.

Fontos azonban elkülöníteni a szimbólumot a statisztikai normától. Az extrém túlórázás nem minden munkavállaló mindennapi valósága. Mindazonáltal a munkahelyi túlterhelés problémáját az állam elismeri, a karósi eseteket kivizsgálják, és alapot adhatnak a családoknak járó kártérítésekhez.

A jelenség gyökerei a háború utáni vállalati kultúrában rejlenek. A japán foglalkoztatási modell hosszú ideig a élethosszig tartó alkalmazás, a vállalat iránti magas lojalitás és a kollektív felelősség elvein alapult. A munkahelyet nem csupán jövedelemforrásként, hanem a társadalmi identitás részének tekintették.

Gazdasági fellendülés idején ez a kultúra erősítette a termelési fegyelmet és hozzájárult a növekedéshez. De a stagnálás időszakában további nyomást kezdett gyakorolni. A demográfiai okokból csökkenő munkavállalói létszám növelte a terheket a megmaradókra, míg a vállalati tehetetlenség megnehezítette a rugalmasabb foglalkoztatási formákra való áttérést.

Az utóbbi években a kormány lépéseket tesz a túlórák korlátozására és a munkajogi reformokra. Mindazonáltal a termelési hatékonyság és az életminőség közötti egyensúly kérdése továbbra is érzékeny téma.

Így a karósi nem tömeges norma, hanem a munkahelyi kultúra szélesebb problémájának szélsőséges megnyilvánulása, amely a gyors növekedés időszakában alakult ki, és amely kevésbé alkalmazkodott a hosszú stagnálás időszakához.

Kínai út: ismétlés vagy alternatíva?

„Kína pontosan így kezdett…”

Első pillantásra a hasonlóság valóban nyilvánvaló. Japán a háború utáni időszakban és Kína a 20. század végén is az exportorientált termelésre, a világkereskedelembe való integrációra és a technológiai átvételre helyezte a hangsúlyt. Mindkét ország fokozatosan bonyolultabb ipari struktúrára törekedett - az egyszerű termékektől a technológiailag fejlettebbekig.

Azonban alaposabb vizsgálat során a különbségek alapvetőek.

Először is, a valuta politika. Kína szigorúbb ellenőrzést tartott fenn a jüan árfolyama és a pénzáramlások felett. Az állam aktívan irányítja a tőke mozgását, és nem engedi meg a valuta drámai ingadozását, amely összehasonlítható lenne a jen esetében a Plaza-egyezmény után bekövetkezett eseményekkel. Ez csökkenti a hirtelen valutás sokk valószínűségét.

Másodszor, a belső piac mérete. Kína jelentősen nagyobb demográfiai bázissal rendelkezik, ami lehetővé teszi a külső korlátok belső kereslettel való kompenzálását. Japán az 1980-as években még inkább az exporttól függött.

Harmadszor, a pénzügyi architektúra. A kínai bankrendszer szorosan összefonódik az állammal, és iparpolitikai eszközként működik. Ez más kockázatokat teremt, de egyben lehetővé teszi a befektetési áramlások gyorsabb koordinálását.

Végül, a globális integráció szakasza eltér a történelmi kontextustól. Japán az Egyesült Államok dominanciája és viszonylag stabil pénzügyi rendszer mellett fejlődött. Kína már a létező globalizáció, digitális platformok és kereskedelmi konfliktusok világában működik.

Ezért a pályák közvetlen azonosítása leegyszerűsíti a képet. Hasonlóság van a követő növekedés modelljénél, de az intézményi környezet, a gazdaság mérete és az állami ellenőrzés eszközei eltérnek.

A kérdés nem az, hogy „Kína megismétli-e Japán sorsát”, hanem hogy mely strukturális kockázatok - az eszközök túlhevülése, az adósságteher, a demográfia - bizonyulnak kritikusnak számára. Japán története inkább figyelmeztetés a lehetséges következményekre, mint pontos jövőbeli séma.

Források

- Világgazdasági Kilátások - Nemzetközi Valutaalap - 2023

- Történeti Statisztikák - Világbank

- Plaza Megállapodás - Az Egyesült Államok Pénzügyminisztériuma - 1985

- Eszközár Buborék és Monetáris Politika - Japán Bank

- A Sétáló Halottak? Zombi Cégek és Termelékenység - Nemzetközi Fizetések Bankja - 2018

- OECD Gazdasági Felmérések: Japán - OECD - 2021

- Japán Népességi Statisztikák - Japán Statisztikai Hivatal - 2022

Вам может понравиться

Előzi meg Kína Amerikát? Mi áll a növekedés és a globális ambíciók mögött?

A kérdés, hogy Kína megelőzi-e az Egyesült Államokat gazdasági erejével, ma már nemcsak az akadémiai körökben, hanem a mindennapi vitákban is felmerül...

Ezért a LEGO története bonyolultabb, mint amilyennek tűnik.

A LEGO története gyakran szinte hibátlan vállalkozói legendaként jelenik meg: egy mester a provinciális dán városból, válság, merész döntés, hogy...

Elon Musk - Zseni vagy számító vállalkozó? Mi áll valójában a története mögött?

Ilon Musk története régóta a modern vállalkozói legendává vált. Víziónak, kalandornak, géniusznak, az ipar rombolójának nevezik...

Kína az világvezetővé válás útján: mennyire fenntartható ez a növekedés?

Kína az utóbbi évtizedekben olyan utat járt be, amely más országokban évszázadokat vett igénybe. Egy mezőgazdasági, szegény, belső konfliktusokkal terhelt országból...

Комментарии

Jelentkezzen be vagy regisztráljon hozzászólás írásához