Déclin du Japon : le pays a-t-il vraiment cédé à la Chine ?

À la fin du XXe siècle, le Japon semblait être un pays sur le point de réécrire l'ordre économique mondial. Ses entreprises acquéraient des actifs en Occident, les technologies se répandaient à travers le monde, et les analystes discutaient sérieusement de la date à laquelle Tokyo dépasserait Washington en termes de taille d'économie. Aujourd'hui, la conversation porte plus souvent sur les « décennies perdues », la crise démographique et la stagnation. Mais dans quelle mesure ce tableau correspond-il aux faits ?

Dans cet article, nous examinons les affirmations de la vidéo et vérifions leur exactitude factuelle.

Le Japon comme symbole mondial du succès technologique

«Dans les années 80 du siècle dernier, beaucoup parlaient du Japon comme d'un pays en développement actif, son économie pouvait rattraper et même dépasser l'Américaine.»

Cette affirmation reflète non seulement l'humeur de l'époque, mais aussi la structure réelle de l'économie mondiale à la fin des années 1980. À ce moment-là, le Japon avait déjà parcouru un chemin allant d'un pays dévasté après la guerre à un géant industriel avec un excédent commercial stable et une base de production puissante.

À la fin de la décennie, le Japon occupait la deuxième place mondiale en termes de PIB nominal, ne cédant que aux États-Unis. Mais ce qui est plus important que les chiffres absolus, c'est la dynamique. La croissance de l'économie japonaise dans les années 1960 à 1980 a dépassé celle de la plupart des pays développés. La productivité industrielle augmentait, les exportations s'élargissaient et la monnaie nationale se renforçait progressivement.

Un indicateur particulièrement révélateur était la composition des plus grandes entreprises mondiales. En 1989, une part significative du top 10 mondial par capitalisation boursière était constituée de banques et de sociétés japonaises. Les institutions financières japonaises étaient considérées comme les plus grandes au monde en termes d'actifs. Cela créait un sentiment de supériorité systémique du modèle de développement.

Il est important de comprendre que le succès du Japon ne reposait pas uniquement sur une production bon marché. Dans les années 1980, le pays était déjà associé à la qualité et à la précision technique. Les voitures japonaises étaient perçues comme fiables, l'électronique grand public comme technologique, et l'équipement industriel comme de haute précision. C'était un passage du statut d'économie « suiveuse » à celui de modèle standard.

Un facteur distinct est la structure de la gouvernance d'entreprise. Les keiretsu - des regroupements horizontaux d'entreprises autour de banques et de centres industriels - assuraient un financement stable et une coordination des investissements. Ce modèle réduisait les risques de perturbations à court terme et permettait de concentrer les ressources sur des stratégies à long terme.

Dans ce contexte, aux États-Unis, un sentiment de perte de leadership industriel émergeait. La presse américaine de l'époque publiait régulièrement des articles sur le « défi japonais ». Dans les cercles politiques, la nécessité de mesures de réponse, y compris des politiques monétaires et commerciales, était discutée.

Cependant, derrière le façade du succès, des déséquilibres structurels commençaient à se former. La croissance rapide des actifs, en particulier dans l'immobilier et le marché boursier, commençait à se détacher des indicateurs fondamentaux. La confiance des entreprises se transformait en optimisme excessif. Le système bancaire accordait activement des crédits sur la base d'actifs dont la valeur augmentait constamment.

Ainsi, le Japon de la fin des années 1980 était effectivement perçu comme un potentiel leader mondial. Mais en même temps, c'est précisément à ce moment-là que les prémisses de la crise future étaient posées. Le paradoxe de l'époque résidait dans le fait que le pic de confiance coïncidait avec l'accumulation de risques cachés.

Et si l'on se posait la question - le Japon aurait-il pu alors dépasser les États-Unis ? Théoriquement - oui, compte tenu des taux de croissance et de l'ampleur des ressources financières. Pratiquement - cela nécessitait la stabilité du système financier et la capacité à refroidir à temps une surchauffe. Le pays s'en est beaucoup moins bien sorti dans ce domaine que dans le développement industriel.

L'époque de la bulle : l'argent bon marché et la surchauffe

«C'est un pays riche qui peut se permettre d'accorder des crédits à ses citoyens à des taux d'intérêt très bas, et même des hypothèques sur 100 ans.»

Après l'accord du Plaza en 1985, le yen s'est fortement apprécié, ce qui a frappé les exportateurs. Pour compenser cet effet, la Banque du Japon a abaissé les taux d'intérêt et élargi le crédit. La logique était claire : soutenir la demande intérieure.

Cependant, l'argent bon marché a commencé à affluer non pas tant vers la production, mais vers les actifs - l'immobilier et les actions. Leurs prix augmentaient plus rapidement que l'économie réelle. Un mécanisme classique de bulle est apparu : la hausse des valeurs foncières et boursières permettait de contracter de nouveaux crédits en utilisant ces mêmes actifs comme garantie, ce qui poussait encore plus les prix à la hausse.

En 1989, l'indice Nikkei a atteint un maximum historique, et la valeur des terrains dans les grandes villes est devenue le symbole de l'euphorie financière. Le système bancaire s'est retrouvé profondément lié au marché immobilier.

L'hypothèque sur 100 ans est plutôt une exagération journalistique. Mais l'assouplissement général des conditions de crédit reflétait effectivement une atmosphère de confiance dans une croissance infinie.

Le problème s'est manifesté lorsque le régulateur a commencé à augmenter les taux. La chute des prix des actifs a automatiquement frappé les bilans bancaires. Ce passage de l'expansion du crédit à la crise de la dette est devenu le point de départ d'une longue stagnation.

En d'autres termes, il ne s'agissait pas seulement de « crédits bon marché », mais du fait que l'économie est devenue dépendante de la hausse des prix des actifs. Lorsque cette hausse s'est arrêtée, le système s'est retrouvé vulnérable.

Symbole de confiance : acquisition de Columbia Pictures

«Cette même année, Sony acquiert la société américaine Columbia Pictures.»

Le fait est correct : en 1989, Sony a acheté Columbia Pictures pour 3,4 milliards de dollars. Mais la signification de cette transaction allait bien au-delà du simple business.

Auparavant, pendant des décennies, les entreprises japonaises avaient principalement adopté les technologies de l'Occident. Maintenant, c'était l'inverse qui se produisait : une corporation japonaise achetait l'un des studios de cinéma américains emblématiques. Cela ressemblait à un changement de rôles - ce n'est pas l'élève qui investit dans le maître, mais un véritable acteur mondial qui acquiert un actif culturel d'envergure mondiale.

La transaction est devenue un symbole de la confiance du capital japonais. À la fin des années 1980, les investisseurs japonais achetaient activement des biens immobiliers à New York, à Hawaï et en Californie, des parts dans des entreprises et des actifs financiers. Il y avait une impression que la puissance financière japonaise dépassait l'industrie et commençait à influencer les marchés de capitaux occidentaux.

Cependant, il est important de prendre en compte le contexte. L'achat de Columbia s'est produit au sommet d'une bulle financière. La haute valeur des actifs au Japon créait l'illusion de ressources illimitées. Les corporations se sentaient plus riches que ne le permettaient les indicateurs fondamentaux.

Ainsi, cette transaction est devenue à la fois un symbole de force et un reflet de la surchauffe. Quelques années seulement après l'effondrement du marché, de nombreux investissements étrangers se sont révélés moins réussis que prévu.

Stratégie de développement rattrapant : licences au lieu d'inventions

«La société japonaise Toray achète un brevet à la société Dupont et gagne des sommes considérables grâce à la vente de nylon dans le monde entier.»

Dans les décennies d'après-guerre, le Japon s'est effectivement appuyé sur une stratégie d'emprunt technologique. Les entreprises n'inventaient pas chaque technologie à partir de zéro, mais achetaient des licences auprès de sociétés occidentales, adaptaient les développements et construisaient une production plus efficace.

Le schéma était pragmatique : acquérir une technologie prête, réduire les coûts grâce à l'organisation du travail et à la mise à l'échelle, améliorer la qualité, entrer sur les marchés d'exportation.

Cela a permis de réduire rapidement l'écart technologique sans des années de dépenses en recherches fondamentales.

L'histoire de la licence de nylon auprès de DuPont reflète ce modèle. Les entreprises japonaises ne se contentaient pas de copier le produit - elles optimisaient le processus de production et créaient des produits de masse compétitifs.

Il est important de comprendre : ce n'était pas une « économie de copie ». Avec le temps, le Japon a également commencé à investir dans ses propres R&D. Mais à l'étape du développement rattrapant, la licence est devenue un outil rationnel pour accélérer la modernisation.

C'est précisément cette combinaison - emprunt, amélioration et discipline de production - qui a créé les bases du bond industriel des années 1960-1980.

Achat massif de brevets : échelle du phénomène

«Ils achètent environ 15 000 brevets auprès de diverses grandes entreprises…»

Le chiffre exact nécessite clarification, cependant la logique même de l'affirmation est correcte : dans les années 1950-1970, le Japon a conclu des milliers d'accords de licence avec des entreprises américaines et européennes. Il ne s'agissait pas d'achats aléatoires, mais d'une stratégie gouvernementale délibérée d'accélération de la modernisation.

Le ministère du Commerce international et de l'Industrie (MITI) a joué un rôle clé en coordonnant l'importation de technologies et en définissant les secteurs prioritaires. La délivrance de licences se concentrait dans des domaines où le Japon prévoyait d'atteindre un leadership mondial - l'industrie chimique, la métallurgie, l'ingénierie, l'électronique.

Il est important de souligner : l'achat de brevets ne signifiait pas une copie mécanique. Les entreprises japonaises, ayant acquis la technologie, l'adaptaient à leurs propres normes de production, amélioraient les processus et réduisaient les coûts. Souvent, ce sont les innovations organisationnelles - contrôle de la qualité, production lean, optimisation des chaînes d'approvisionnement - qui offraient un avantage, et non la technologie de base elle-même.

Ainsi, l'ampleur de la délivrance de licences reflétait non pas une dépendance, mais un calcul stratégique. C'était un moyen de s'intégrer rapidement dans le système technologique mondial, réduisant le retard en une ou deux décennies au lieu de plusieurs générations.

C'est pourquoi, dans les années 1980, le Japon avait déjà cessé d'être simplement un « acheteur de technologies » et était devenu lui-même une source d'innovations dans plusieurs secteurs.

Le défi japonais à l'industrie automobile américaine

«Dans les années 70, les voitures américaines se vendent le mieux en Amérique… Après un certain temps, Toyota s'impose en tête…»

Jusqu'aux années 1970, le marché automobile américain était en fait contrôlé par des fabricants locaux - Ford, General Motors, Chrysler. Leurs modèles étaient grands, puissants et orientés vers un carburant bon marché.

La situation a changé après la crise pétrolière de 1973. La forte augmentation des prix de l'essence a poussé les consommateurs à revoir leurs préférences. Les voitures économiques, compactes et fiables sont devenues prioritaires. Et c'est ici que les fabricants japonais étaient stratégiquement prêts.

Toyota, Honda et Nissan produisaient déjà des modèles compacts avec une faible consommation de carburant. Mais il ne s'agissait pas seulement de la taille de la voiture. Les entreprises japonaises avaient adopté une autre philosophie de production - un contrôle qualité plus strict, l'optimisation des processus, la réduction des défauts. Cela permettait de maintenir le prix tout en garantissant une haute fiabilité.

En conséquence, à la fin des années 1970, les voitures japonaises ont commencé à conquérir activement le marché américain. Leur part de marché augmentait, tout comme la pression sur les fabricants locaux. Pour les États-Unis, cela ne devenait pas seulement une question commerciale, mais un défi structurel pour le modèle industriel.

L'électronique comme norme mondiale

Un processus similaire s'est également produit dans le domaine de l'électronique. Panasonic, Sony, Toshiba et d'autres entreprises ont progressivement forgé une réputation de fabricants de produits fiables et technologiques. Dans les années 1980, l'électronique japonaise n'était plus perçue comme une alternative à l'occidentale, mais comme un modèle de qualité.

Il est important de noter que le succès ne reposait pas uniquement sur des prix bas. Les entreprises japonaises ont misé sur une production de masse, mais précise. Le contrôle de la qualité, la normalisation des processus et l'amélioration continue (kaizen) permettaient de minimiser les défauts et de réduire les coûts sans compromettre la fiabilité.

De plus, le Japon a activement développé la production de composants - circuits intégrés, écrans, mémoires. Cela signifiait non seulement l'assemblage d'appareils finis, mais aussi le contrôle des maillons technologiques clés. Dans les années 1980, les producteurs japonais détenaient une part significative du marché mondial des mémoires semi-conductrices.

L'électronique est devenue une sorte de vitrine du modèle industriel japonais. On y retrouvait une combinaison de technologie sous licence, de discipline de production et d'échelle. En conséquence, les entreprises occidentales ont commencé à perdre des positions sur le segment des consommateurs.

Le succès de l'électronique japonaise n'était pas le résultat d'une stratégie de dumping, mais d'une compétitivité systémique. Cela a renforcé les tensions dans les relations commerciales avec les États-Unis et est devenu l'un des facteurs ayant conduit à la coordination monétaire du milieu des années 1980.

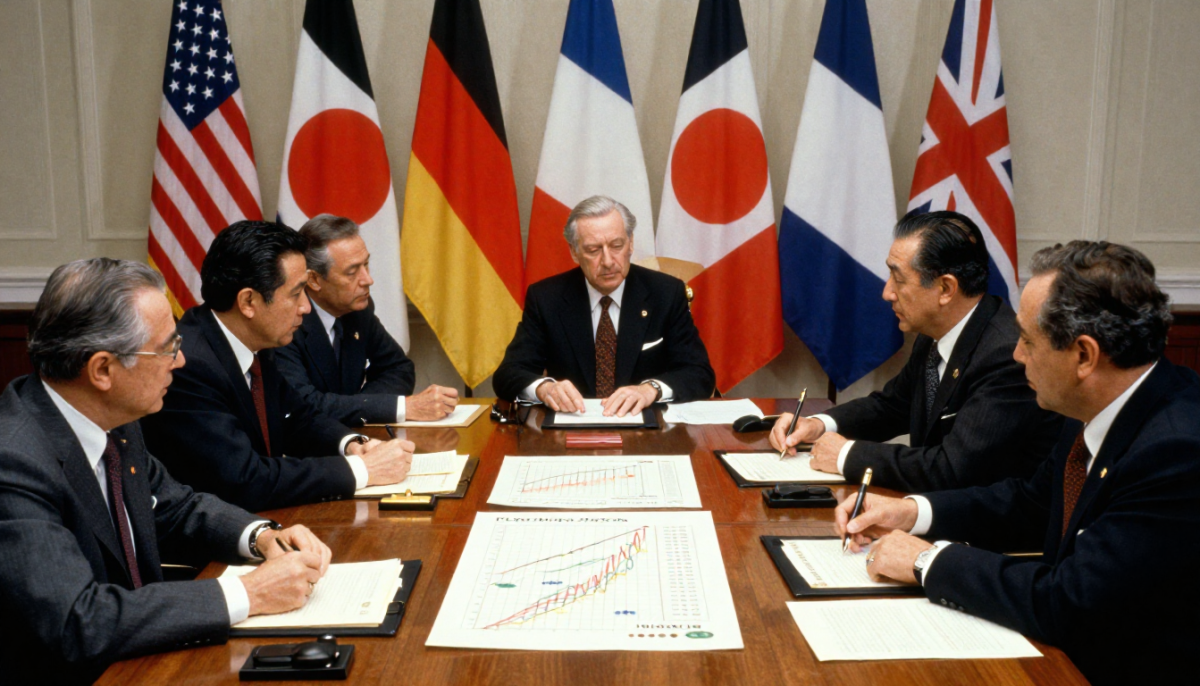

Accord de Plaza : un tournant décisif

«En septembre 1985, des pays comme les États-Unis, l'Allemagne, la France, le Royaume-Uni et le Japon ont convenu d'aligner les taux de change des devises.»

Il s'agit de l'Accord de Plaza, signé en septembre 1985 par les ministres des Finances et les gouverneurs des banques centrales des cinq plus grandes économies. Son objectif principal était d'affaiblir le dollar américain, devenu trop fort.

Au milieu des années 1980, le dollar s'était considérablement renforcé, rendant les exportations américaines moins compétitives et aggravant le déficit commercial des États-Unis, notamment vis-à-vis du Japon. La pression politique à l'intérieur des États-Unis augmentait, et une solution systémique était nécessaire.

L'accord prévoyait des interventions monétaires coordonnées. Le résultat a été rapide et à grande échelle : en l'espace de deux ans, le dollar s'est notablement affaibli, tandis que le yen s'est considérablement renforcé - presque deux fois par rapport à la monnaie américaine.

Pour les États-Unis, cela signifiait une amélioration de la compétitivité des exportations. Pour le Japon, c'était un défi sérieux. L'économie orientée vers l'exportation a soudainement été confrontée à une hausse des prix de ses produits à l'étranger. Les bénéfices des entreprises diminuaient, et les taux de croissance étaient sous pression.

Il est important de souligner que l'Accord de Plaza en soi n'a pas « effondré » l'économie japonaise. Cependant, il a marqué un tournant après lequel le modèle de croissance basé sur une monnaie faible et l'expansion des exportations a cessé de fonctionner comme auparavant. Les autorités japonaises ont tenté de compenser ce choc par une stimulation interne - et c'est précisément cette réaction qui a ensuite contribué à la formation d'une bulle financière.

Erreur d'interprétation : le commerce n'a pas cessé

«En 1985, toutes les relations commerciales avec le Japon sont interrompues.»

Cette affirmation ne correspond pas aux faits. Ni en 1985, ni après la signature de l'Accord de Plaza, le commerce entre les États-Unis et le Japon n'a été interrompu. Il s'agissait de coordonner la politique monétaire, et non de rompre les liens économiques.

De plus, le volume du commerce bilatéral est resté significatif. Le problème ne résidait pas dans l'absence de commerce, mais dans sa structure. Les États-Unis ont connu un déficit commercial persistant avec le Japon, ce qui a exercé une pression politique à l'intérieur du pays. Les producteurs américains accusaient les entreprises japonaises de concurrence déloyale, et les législateurs discutaient de la possibilité d'introduire des mesures protectionnistes.

C'est dans ce contexte que l'Accord de Plaza est devenu une solution de compromis. Au lieu d'une augmentation brutale des droits de douane et du début d'une guerre commerciale à grande échelle, les parties ont choisi l'ajustement monétaire comme outil de rétablissement de l'équilibre.

Il est important de comprendre la différence : l'interruption du commerce signifierait une rupture économique. La coordination monétaire est une tentative de modifier les conditions du commerce sans détruire le système d'échange lui-même.

La bulle éclatée et le début de la « décennie perdue »

En 1989, les prix de l'immobilier et des actions au Japon ont atteint des sommets historiques. L'indice boursier Nikkei s'est approché de la barre des 39 000 points - un niveau qui n'a ensuite pas pu être retrouvé pendant des décennies. La valeur des terrains dans les plus grandes villes s'est détachée des réalités économiques.

Le tournant est survenu au début des années 1990, lorsque la Banque du Japon a commencé à resserrer sa politique monétaire. L'augmentation des taux a fortement refroidi le marché. Les prix des actifs ont commencé à baisser - d'abord progressivement, puis en accélérant. La bulle a commencé à se dégonfler.

Le problème clé résidait dans la structure du système financier. Les banques prêtaient activement sur la base de garanties immobilières et d'actions. Lorsque la valeur de ces actifs a chuté, les garanties se sont dépréciées et les prêts sont devenus problématiques. Les bilans des banques se sont alourdis de volumes énormes de créances douteuses.

Au lieu d'un assainissement rapide du système, un processus de restructuration prolongé a commencé. Les banques n'étaient pas pressées de reconnaître les pertes, les entreprises retardaient les amortissements, l'État évitait les réformes brusques. Cela a permis d'éviter un effondrement immédiat, mais a étiré la crise sur des années.

L'économie est entrée dans une période de faible croissance, de pression déflationniste et de prudence en matière d'investissement. Cette étape a été plus tard qualifiée de « décennie perdue » - bien que la stagnation ait en réalité duré plus longtemps.

Ce qui a été décisif, ce n'est pas tant le fait de la chute du marché, mais l'incapacité du système à redistribuer rapidement les ressources et à rétablir la dynamique. La crise financière s'est transformée en stagnation structurelle.

Entreprises zombies : soutien au lieu de réformes

«Voici les entreprises qui ont reçu le nom de «zombies»…»

Le terme «entreprises zombies» est effectivement utilisé dans la littérature économique. Il désigne des entreprises qui continuent formellement à fonctionner, mais qui ne sont pas en mesure de rembourser leurs dettes grâce à leurs propres bénéfices et survivent grâce à un soutien constant des banques ou de l'État.

Après l'effondrement de la bulle, le système bancaire japonais s'est retrouvé submergé par des prêts problématiques. Des faillites massives auraient signifié une détérioration brutale des bilans bancaires et une flambée du chômage. Par conséquent, de nombreux instituts financiers ont préféré prolonger les prêts aux emprunteurs faibles plutôt que de reconnaître des pertes.

À court terme, cela semblait rationnel. L'économie évitait la thérapie de choc, l'emploi était maintenu et il n'y avait pas de crise sociale aiguë. Cependant, à long terme, cette stratégie avait des coûts.

Le capital et le travail continuaient de rester dans des entreprises peu efficaces. Les ressources n'étaient pas redistribuées vers des secteurs plus productifs. La concurrence et la dynamique d'innovation s'affaiblissaient. La productivité augmentait lentement et l'activité d'investissement restait contenue.

C'est précisément cet effet - le ralentissement de «l'assainissement» de l'économie - qui est devenu l'un des facteurs de la stagnation prolongée. Au lieu d'une crise brutale mais courte, le Japon a connu une longue période de faible croissance et de prudence.

Ainsi, le problème ne résidait pas seulement dans la bulle elle-même, mais aussi dans la manière dont le système a réagi à son effondrement. Le soutien au lieu de la réforme structurelle a permis de stabiliser la situation, mais a en même temps ancré l'inertie économique.

Pourquoi n'y a-t-il pas eu de nouveaux géants mondiaux ?

«Pouvez-vous vous souvenir… d'une nouvelle entreprise japonaise révolutionnaire ?»

Cette question sonne comme un reproche, mais il est plus juste de l'examiner à travers le prisme des changements structurels de l'économie mondiale. Dans les années 1990-2000, le centre de la croissance technologique s'est déplacé de la production industrielle vers les plateformes numériques et les écosystèmes logiciels.

Les leaders sont devenus des entreprises américaines de l'informatique, qui ont construit leur modèle économique autour des logiciels, d'Internet et des effets de réseau. Par la suite, des plateformes chinoises ont mis à l'échelle un modèle similaire. Leur avantage résidait non seulement dans les technologies, mais aussi dans leur capacité à conquérir rapidement les marchés mondiaux grâce à la scalabilité des produits numériques.

Le Japon, quant à lui, a conservé de fortes positions dans des secteurs traditionnellement industriels - l'automobile, la robotique, les équipements de production, les composants. Ce sont des secteurs capitalistiques et techniquement complexes, mais ils ne créent pas d'écosystèmes de réseau mondiaux comparables à ceux des plateformes numériques.

De plus, le modèle d'entreprise japonais était axé sur la stabilité et les relations à long terme, plutôt que sur une croissance agressive par le capital-risque. La culture des startups s'est développée plus lentement, et le marché du capital était moins enclin au risque.

En conséquence, le Japon n'a pas perdu sa compétence technologique, mais il est moins représenté dans la nouvelle architecture numérique de l'économie mondiale. Cela a créé un sentiment d'absence de « nouveaux géants », bien que dans plusieurs niches de haute technologie, les entreprises japonaises jouent toujours un rôle clé.

Ainsi, la question n'est pas tant celle de l'absence d'innovations, mais plutôt celle du changement de type d'innovations qui déterminent désormais le leadership mondial.

Démographie comme défi structurel

«Un tiers de la population du pays a plus de 65 ans.»

Le vieillissement de la population n'est pas une exagération journalistique, mais une tendance démographique durable. Le Japon fait effectivement partie des pays avec la plus forte proportion de personnes âgées au monde. Ce n'est pas un phénomène à court terme, mais le résultat d'une baisse prolongée de la natalité et d'une espérance de vie élevée.

Depuis les années 1980, le taux de natalité dans le pays est systématiquement inférieur au niveau de remplacement. Parallèlement, l'espérance de vie est l'une des plus élevées au monde. En conséquence, la structure par âge se déplace progressivement vers le haut.

Les conséquences économiques sont ici multiformes.

Tout d'abord, la population en âge de travailler diminue. Cela signifie un afflux réduit de jeunes travailleurs, une baisse des taux de croissance potentiels et une intensification de la concurrence pour la main-d'œuvre.

Deuxièmement, la charge sur le système de retraite et de santé augmente. Avec un nombre réduit de travailleurs, la part des bénéficiaires d'allocations sociales augmente. Cela nécessite soit une augmentation de la charge fiscale, soit une augmentation de la dette publique.

Troisièmement, la structure de la consommation change. Une société vieillissante est moins orientée vers le risque et l'innovation, ce qui influence indirectement l'activité entrepreneuriale et les décisions d'investissement.

Le Japon essaie de s'adapter : automatisation, robotisation, prolongation de l'activité professionnelle des personnes âgées, politique migratoire prudente. Cependant, la démographie est un facteur qu'il est difficile de corriger rapidement.

Le vieillissement de la population n'est pas une conséquence de la récession économique, mais en renforce les effets. Dans un contexte de stagnation déjà existante, le changement démographique devient une contrainte supplémentaire pour une croissance accélérée.

Karoshi et culture du travail

«Il existe un terme – karoshi…»

Le terme « karoshi » - mort par surmenage - est effectivement utilisé officiellement au Japon et reconnu au niveau de l'État. Il est apparu dans les années 1970, lorsque des cas de décès soudains de travailleurs dus à des heures supplémentaires extrêmes et à un stress chronique ont commencé à être enregistrés.

Cependant, il est important de séparer le symbole de la norme statistique. Les heures supplémentaires extrêmes ne sont pas une réalité quotidienne généralisée pour chaque travailleur. Néanmoins, le problème de la surcharge de travail est reconnu par l'État, et les cas de karoshi sont enquêtés et peuvent servir de base à des compensations pour les familles.

Les origines du phénomène résident dans la culture d'entreprise de l'après-guerre. Le modèle d'emploi japonais a longtemps été construit sur les principes de l'emploi à vie, de la loyauté élevée envers l'entreprise et de la responsabilité collective. Le lieu de travail était perçu non seulement comme une source de revenus, mais aussi comme une partie de l'identité sociale.

Dans un contexte de boom économique, cette culture renforçait la discipline de travail et favorisait la croissance. Mais en période de stagnation, elle a commencé à créer une pression supplémentaire. La réduction du nombre de travailleurs en raison de la démographie augmentait la charge sur ceux qui restaient, tandis que l'inertie corporative compliquait la transition vers des formats d'emploi plus flexibles.

Ces dernières années, le gouvernement a pris des mesures pour limiter le travail supplémentaire et réformer la législation du travail. Néanmoins, la question de l'équilibre entre l'efficacité productive et la qualité de vie reste sensible.

Ainsi, le karoshi n'est pas une norme de masse, mais une manifestation extrême d'un problème plus large de culture du travail, formée à l'époque de la croissance rapide et qui s'est révélée moins adaptée à une période de longue stagnation.

La voie chinoise : répétition ou alternative ?

«La Chine a commencé exactement de la même manière…»

À première vue, la similitude est en effet évidente. Tant le Japon dans la période d'après-guerre que la Chine à la fin du XXe siècle ont misé sur une production orientée vers l'exportation, l'intégration dans le commerce mondial et le transfert de technologie. Les deux pays ont utilisé une stratégie de complexification progressive de la structure industrielle - des produits simples vers des biens plus technologiques.

Cependant, à y regarder de plus près, les différences s'avèrent fondamentales.

Tout d'abord, la politique monétaire. La Chine a maintenu un contrôle plus strict sur le taux de change du yuan et les flux financiers. L'État gère activement le mouvement des capitaux et ne permet pas de fluctuations brusques de la monnaie, comparables à ce qui s'est produit avec le yen après l'accord du Plaza. Cela réduit la probabilité d'un choc monétaire soudain.

Deuxièmement, l'échelle du marché intérieur. La Chine dispose d'une base démographique significativement plus grande, ce qui lui permet de compenser les contraintes externes par la demande intérieure. Le Japon dans les années 1980 restait plus dépendant des exportations.

Troisièmement, l'architecture financière. Le système bancaire chinois est étroitement lié à l'État et est utilisé comme un instrument de politique industrielle. Cela crée d'autres risques, mais permet en même temps de coordonner plus rapidement les flux d'investissement.

Enfin, la phase d'intégration mondiale diffère par son contexte historique. Le Japon s'est développé dans un environnement de domination des États-Unis et d'un système financier relativement stable. La Chine opère dans un monde déjà marqué par la mondialisation existante, les plateformes numériques et les conflits commerciaux.

Ainsi, l'identification directe des trajectoires simplifie la réalité. Il existe des similitudes au niveau du modèle de croissance rattrapante, mais l'environnement institutionnel, l'échelle de l'économie et les outils de contrôle étatique diffèrent.

La question n'est pas de savoir si « la Chine répétera le destin du Japon », mais plutôt quels risques structurels - surchauffe des actifs, charge de la dette, démographie - s'avéreront critiques pour elle. L'histoire du Japon sert plutôt d'avertissement sur les conséquences possibles, plutôt que de schéma précis pour l'avenir.

Sources

- Perspectives de l'économie mondiale - Fonds monétaire international - 2023

- Statistiques historiques - Banque mondiale

- Accord de Plaza - Département du Trésor des États-Unis - 1985

- Bulles de prix des actifs et politique monétaire - Banque du Japon

- Les morts-vivants ? Entreprises zombies et productivité - Banque des règlements internationaux - 2018

- Enquêtes économiques de l'OCDE : Japon - OCDE - 2021

- Statistiques de la population du Japon - Bureau des statistiques du Japon - 2022

Вам может понравиться

La Chine dépassera-t-elle l'Amérique ? Qu'est-ce qui se cache derrière la croissance et les ambitions mondiales ?

La question de savoir si la Chine dépassera les États-Unis en termes de puissance économique se pose aujourd'hui non seulement dans les cercles académiques, mais aussi dans les discussions quotidiennes...

Voici pourquoi l'histoire de LEGO est plus complexe qu'elle n'y paraît.

L'histoire de LEGO est souvent présentée comme une légende entrepreneuriale presque impeccable : un maître d'une ville danoise provinciale, une crise, une décision audacieuse de...

Elon Musk - Génie ou entrepreneur calculateur ? Que cache vraiment son histoire ?

L'histoire d'Elon Musk est devenue une légende entrepreneuriale moderne. On l'appelle visionnaire, aventurier, génie, destructeur d'industries...

La Chine sur la voie du leadership mondial : dans quelle mesure cette croissance est-elle durable ?

La Chine a parcouru au cours des dernières décennies un chemin qui a pris des siècles dans d'autres pays. D'un pays agricole, pauvre, déchiré par des conflits internes...

Комментарии

Connectez-vous ou inscrivez-vous pour laisser un commentaire