La caída de Japón: ¿realmente el país ha cedido ante China?

A finales del siglo XX, Japón parecía un país que estaba a punto de reescribir el orden económico global. Sus empresas adquirían activos en Occidente, las tecnologías se difundían por todo el mundo, y los analistas discutían seriamente cuándo Tokio superaría a Washington en términos de economía. Sin embargo, hoy en día la conversación se centra más en las "décadas perdidas", la crisis demográfica y la estancación. Pero, ¿en qué medida esta imagen corresponde a los hechos?

En este material analizamos las afirmaciones del video y verificamos su precisión fáctica.

Japón como símbolo global de éxito tecnológico

«En los años 80 del siglo pasado, muchos hablaban de Japón como un país en activo desarrollo, su economía podría alcanzar e incluso superar a la estadounidense.»

Esta afirmación refleja no solo el estado de ánimo de la época, sino la estructura real de la economía mundial a finales de los años 1980. Japón en ese momento ya había recorrido el camino de ser un país devastado por la guerra a un gigante industrial con un superávit exportador sostenible y una sólida base de producción.

A finales de la década, Japón ocupaba el segundo lugar en el mundo en términos de PIB nominal, solo detrás de EE. UU. Pero lo más importante no son las cifras absolutas, sino la dinámica. El crecimiento de la economía japonesa en los años 1960-1980 superaba al de la mayoría de los países desarrollados. La productividad industrial aumentaba, las exportaciones se expandían y la moneda nacional se fortalecía gradualmente.

Particularmente revelador era el perfil de las mayores empresas del mundo. En 1989, una parte significativa del top 10 global por capitalización de mercado pertenecía a bancos y corporaciones japonesas. Las instituciones financieras de Japón eran consideradas las más grandes del mundo en términos de activos. Esto creaba una sensación de superioridad sistémica del modelo de desarrollo.

Es importante entender que el éxito de Japón no se construyó exclusivamente sobre la producción barata. Para los años 1980, el país ya se asociaba con calidad y precisión ingenieril. Los automóviles japoneses eran percibidos como fiables, la electrónica de consumo como tecnológica, y el equipo industrial como de alta precisión. Este fue un cambio de estatus de una economía "rezagada" a una economía que establece estándares.

Un factor adicional es la estructura de la gobernanza corporativa. El keiretsu - agrupaciones horizontales de empresas alrededor de bancos y centros industriales - aseguraban financiamiento sostenible y coordinación de inversiones. Este modelo reducía los riesgos de perturbaciones a corto plazo y permitía concentrar recursos en estrategias a largo plazo.

En este contexto, en EE. UU. surgió la sensación de pérdida del liderazgo industrial. En la prensa estadounidense de la época, aparecían regularmente publicaciones sobre el "desafío japonés". En los círculos políticos se discutía la necesidad de medidas de respuesta, incluyendo políticas monetarias y comerciales.

Sin embargo, tras la fachada del éxito, también se estaban formando desequilibrios estructurales. El rápido crecimiento de los activos, especialmente en bienes raíces y el mercado de valores, comenzaba a desvincularse de los indicadores fundamentales. La confianza corporativa se transformaba en optimismo excesivo. El sistema bancario otorgaba créditos activamente contra activos, cuyo valor crecía constantemente.

Así, Japón a finales de los años 1980 realmente era percibido como un potencial líder mundial. Pero al mismo tiempo, precisamente en ese momento se estaban sentando las bases para una futura crisis. La paradoja de la época era que el pico de confianza coincidía con la acumulación de riesgos ocultos.

Y si se plantea la pregunta: ¿podría Japón haber superado a EE. UU. en ese momento? Teóricamente, sí, considerando las tasas de crecimiento y la magnitud de los recursos financieros. Prácticamente, para ello se requería la estabilidad del sistema financiero y la capacidad de enfriar el sobrecalentamiento a tiempo. En esto, el país tuvo un desempeño mucho peor que en su desarrollo industrial.

Era de la burbuja: dinero barato y sobrecalentamiento

«Este es un país rico que puede permitirse otorgar créditos a sus ciudadanos con los intereses más bajos, e hipotecas de hasta 100 años.»

Después del Acuerdo Plaza de 1985, el yen se fortaleció drásticamente, lo que afectó a los exportadores. Para compensar este efecto, el Banco de Japón redujo las tasas de interés y amplió el crédito. La lógica era clara: apoyar la demanda interna.

Sin embargo, el dinero barato comenzó a fluir no tanto hacia la producción, sino hacia los activos: bienes raíces y acciones. Sus precios crecían más rápido que la economía real. Surgió el clásico mecanismo de burbuja: el aumento del valor de la tierra y las acciones permitía obtener nuevos créditos con garantía de esos mismos activos, lo que empujaba aún más los precios hacia arriba.

Para 1989, el índice Nikkei alcanzó un máximo histórico, y el valor de la tierra en las grandes ciudades se convirtió en un símbolo de la euforia financiera. El sistema bancario estaba profundamente vinculado al mercado inmobiliario.

La hipoteca de 100 años es más bien una exageración periodística. Pero el relajamiento general de las condiciones de crédito realmente reflejaba una atmósfera de confianza en el crecimiento infinito.

El problema se manifestó cuando el regulador comenzó a aumentar las tasas. La caída de los precios de los activos afectó automáticamente los balances bancarios. Este cambio de la expansión crediticia a la crisis de deuda fue el punto de partida de una prolongada estancación.

En otras palabras, no se trataba solo de "créditos baratos", sino de que la economía se volvió dependiente del aumento de los precios de los activos. Cuando ese crecimiento se detuvo, el sistema resultó vulnerable.

Símbolo de confianza: compra de Columbia Pictures

«En este mismo año, Sony adquiere la compañía estadounidense Columbia Pictures.»

El hecho es correcto: en 1989, Sony compró Columbia Pictures por 3,4 mil millones de dólares. Pero el significado de este acuerdo iba mucho más allá del negocio.

Durante décadas, las empresas japonesas habían estado principalmente adoptando tecnologías de Occidente. Ahora, sin embargo, ocurría lo contrario: una corporación japonesa compraba uno de los emblemáticos estudios de cine estadounidenses. Esto parecía un cambio de roles: no era un alumno invirtiendo en un maestro, sino un jugador global consolidado adquiriendo un activo cultural de escala mundial.

El acuerdo se convirtió en un símbolo de la confianza del capital japonés. A finales de la década de 1980, los inversores japoneses compraban activamente bienes raíces en Nueva York, Hawái y California, participaciones en empresas y activos financieros. Surgió la sensación de que el poder financiero japonés iba más allá de la industria y comenzaba a influir en los mercados de capital occidentales.

Sin embargo, aquí es importante considerar el contexto. La compra de Columbia ocurrió en el pico de la burbuja financiera. El alto costo de los activos dentro de Japón creaba la ilusión de recursos ilimitados. Las corporaciones se sentían más ricas de lo que permitían los indicadores fundamentales.

Por lo tanto, este acuerdo se convirtió simultáneamente en un símbolo de poder y en un reflejo del sobrecalentamiento. Solo unos años después del colapso del mercado, muchas inversiones en el extranjero resultaron ser menos exitosas de lo esperado.

Estrategia de desarrollo rezagado: licencias en lugar de inventos

«La empresa japonesa Toray compra una patente de la empresa Dupont y gana múltiples veces más con la venta de nailon en todo el mundo.»

En las décadas posteriores a la guerra, Japón realmente se basó en una estrategia de apropiación tecnológica. Las empresas no inventaban cada tecnología desde cero, sino que compraban licencias a corporaciones occidentales, adaptaban los desarrollos y construían una producción más eficiente.

El esquema era pragmático: adquirir tecnología lista, reducir costos mediante la organización del trabajo y la escalabilidad, mejorar la calidad y acceder a mercados de exportación.

Esto permitió cerrar rápidamente la brecha tecnológica sin gastos de muchos años en investigaciones fundamentales.

La historia de la licencia del nailon de DuPont refleja este modelo. Las empresas japonesas no solo copiaron el producto, sino que optimizaron el proceso de producción y crearon productos masivos competitivos.

Es importante entender: no fue una "economía de copia". Con el tiempo, Japón comenzó a invertir también en su propia I+D. Pero en la etapa de desarrollo rezagado, la licencia se convirtió en una herramienta racional para acelerar la modernización.

Precisamente esta combinación - apropiación, mejora y disciplina de producción - creó la base para el salto industrial de las décadas de 1960 a 1980.

Compra masiva de patentes: magnitud del fenómeno

«Ellos compran alrededor de 15 mil patentes a diversas grandes empresas…»

La cifra exacta requiere aclaración, sin embargo, la lógica de la afirmación es correcta: entre 1950 y 1970, Japón firmó miles de acuerdos de licencia con empresas estadounidenses y europeas. No se trataba de compras aleatorias, sino de una estrategia estatal deliberada de modernización acelerada.

El Ministerio de Comercio Internacional e Industria (MITI) desempeñó un papel clave, coordinando la importación de tecnología y determinando las industrias prioritarias. La concesión de licencias se concentró en áreas donde Japón planeaba lograr liderazgo global: la industria química, la metalurgia, la ingeniería mecánica y la electrónica.

Es importante subrayar: la adquisición de patentes no significaba una copia mecánica. Las empresas japonesas, al recibir la tecnología, la adaptaron a sus propios estándares de producción, mejoraron los procesos y redujeron los costos. A menudo, fueron las innovaciones organizativas -control de calidad, producción ajustada, optimización de la cadena de suministro- las que proporcionaron la ventaja, y no la tecnología original en sí.

Así, la magnitud de la concesión de licencias reflejaba no dependencia, sino cálculo estratégico. Era una forma de integrarse rápidamente en el sistema tecnológico global, reduciendo el rezago en una o dos décadas en lugar de varias generaciones.

Es por eso que para la década de 1980, Japón ya no era simplemente un "comprador de tecnologías", sino que se había convertido en una fuente de innovaciones en varias industrias.

Desafío japonés a la industria automotriz estadounidense

«En los años 70, los automóviles americanos se venden mejor en América… Después de un tiempo, Toyota se convierte en líder…»

Hasta los años 1970, el mercado automotriz estadounidense estaba controlado prácticamente por los fabricantes locales: Ford, General Motors, Chrysler. Sus modelos eran grandes, potentes y orientados a un combustible barato.

La situación cambió después de la crisis del petróleo de 1973. El drástico aumento de los precios de la gasolina obligó a los consumidores a reconsiderar sus preferencias. Los automóviles económicos, compactos y confiables pasaron a ser la prioridad. Y fue aquí donde los fabricantes japoneses estaban estratégicamente preparados.

Toyota, Honda y Nissan ya producían modelos de bajo consumo de combustible. Pero no se trataba solo del tamaño del automóvil. Las empresas japonesas establecieron una filosofía de producción diferente: un control de calidad más estricto, optimización de procesos y reducción de desperdicios. Esto permitía mantener el precio con alta confiabilidad.

Como resultado, a finales de los años 1970, los automóviles japoneses comenzaron a conquistar activamente el mercado estadounidense. Su cuota de mercado crecía, y junto con ella, la presión sobre los fabricantes locales. Para EE. UU., esto se convirtió en un desafío estructural para el modelo industrial, no solo en un asunto comercial.

Electrónica como estándar global

Un proceso similar ocurrió en el ámbito de la electrónica. Panasonic, Sony, Toshiba y otras empresas gradualmente formaron una reputación como fabricantes de productos confiables y tecnológicos. Para la década de 1980, la electrónica japonesa no se percibía como una alternativa a la occidental, sino como un referente de calidad.

Es importante señalar que el éxito no se construyó exclusivamente sobre un precio bajo. Las empresas japonesas apostaron por una producción masiva, pero al mismo tiempo precisa. El control de calidad, la estandarización de procesos y la mejora continua (kaizen) permitieron minimizar los defectos y reducir los costos sin perder fiabilidad.

Además, Japón desarrolló activamente la producción de componentes - circuitos integrados, pantallas, unidades de memoria. Esto significaba no solo el ensamblaje de dispositivos terminados, sino el control sobre los eslabones tecnológicos clave. En la década de 1980, los fabricantes japoneses ocupaban una parte significativa del mercado mundial de memoria semiconductora.

La electrónica se convirtió en una especie de vitrina del modelo industrial japonés. Aquí se combinaban tecnología licenciada, disciplina de producción y escalabilidad. Como resultado, las empresas occidentales comenzaron a perder posiciones en el segmento de consumo.

El éxito de la electrónica japonesa no fue consecuencia de prácticas de dumping, sino resultado de una competitividad sistémica. Esto intensificó la tensión en las relaciones comerciales con EE. UU. y se convirtió en uno de los factores que llevaron a la coordinación monetaria a mediados de la década de 1980.

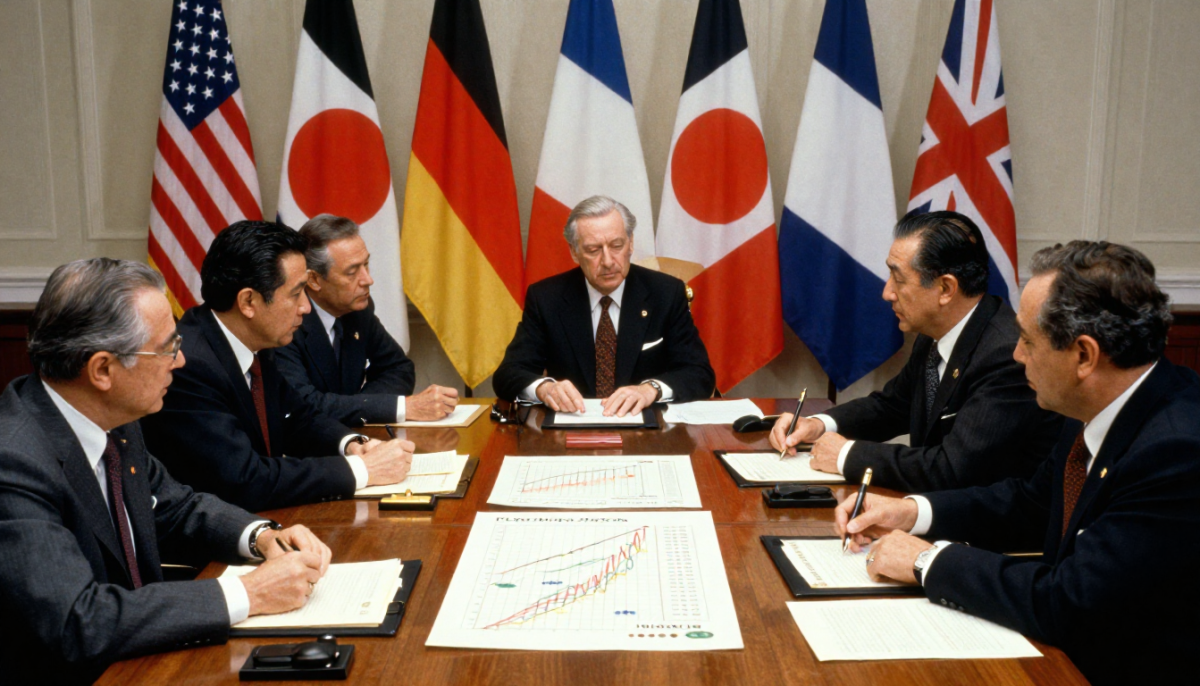

Acuerdo Plaza: un momento decisivo

«En septiembre de 1985, países como EE. UU., Alemania, Francia, Reino Unido y Japón acordaron alinear el tipo de cambio de las divisas.»

Se trata del Acuerdo Plaza, firmado en septiembre de 1985 por los ministros de finanzas y los jefes de los bancos centrales de las cinco economías más grandes. Su objetivo principal era debilitar el dólar estadounidense, que se había vuelto excesivamente fuerte.

A mediados de la década de 1980, el dólar se había fortalecido considerablemente, lo que hacía que las exportaciones estadounidenses fueran menos competitivas y aumentaba el déficit comercial de EE. UU., especialmente en las relaciones con Japón. La presión política dentro de EE. UU. crecía y se requería una solución sistemática.

El acuerdo preveía intervenciones monetarias coordinadas. El resultado fue rápido y a gran escala: en el transcurso de dos años, el dólar se debilitó notablemente, mientras que el yen se fortaleció significativamente, casi duplicándose en relación con la moneda estadounidense.

Para EE. UU., esto significó una mejora en la competitividad de sus exportaciones. Para Japón, fue un desafío serio. La economía orientada a la exportación se enfrentó de repente a un aumento en los precios de sus productos en el extranjero. Las ganancias de las empresas se redujeron y las tasas de crecimiento se vieron presionadas.

Es importante subrayar: el Acuerdo Plaza en sí no "hundió" la economía japonesa. Sin embargo, se convirtió en un punto a partir del cual el modelo de crecimiento basado en una moneda débil y la expansión exportadora dejó de funcionar como antes. Las autoridades japonesas intentaron compensar este shock con estímulos internos, y esta reacción contribuyó posteriormente a la formación de una burbuja financiera.

Error de interpretación: el comercio no se detuvo.

«En 1985, todas las relaciones comerciales con Japón se interrumpen.»

Esta afirmación no corresponde a los hechos. Ni en 1985, ni después de la firma del Acuerdo de Plaza, el comercio entre EE. UU. y Japón se interrumpió. Se trataba de la coordinación de la política monetaria, no de la ruptura de los lazos económicos.

Además, el volumen del comercio bilateral continuó siendo significativo. El problema no era la falta de comercio, sino su estructura. EE. UU. experimentó un déficit comercial persistente con Japón, lo que generó presión política dentro del país. Los productores estadounidenses acusaban a las empresas japonesas de competencia desleal, y los legisladores discutían la posibilidad de introducir medidas proteccionistas.

Fue en este contexto que el Acuerdo de Plaza se convirtió en una solución de compromiso. En lugar de un aumento abrupto de aranceles y el inicio de una guerra comercial a gran escala, las partes eligieron la corrección monetaria como herramienta para restaurar el equilibrio.

Es importante entender la diferencia: la interrupción del comercio significaría una ruptura económica. La coordinación monetaria es un intento de cambiar las condiciones del comercio sin destruir el propio sistema de intercambio.

La burbuja estallada y el comienzo de la "década perdida"

Para 1989, los precios de la propiedad y las acciones en Japón alcanzaron máximos históricos. El índice bursátil Nikkei se acercó a la marca de 39,000 puntos, un nivel que posteriormente no se logró recuperar durante décadas. El valor de la tierra en las principales ciudades se despegó de las realidades económicas.

El punto de inflexión llegó a principios de los años 1990, cuando el Banco de Japón comenzó a endurecer la política monetaria. El aumento de las tasas enfrió drásticamente el mercado. Los precios de los activos comenzaron a caer, primero de manera gradual y luego acelerándose. La burbuja comenzó a desinflarse.

El problema clave radicaba en la estructura del sistema financiero. Los bancos otorgaban créditos activamente con garantía de bienes raíces y acciones. Cuando el valor de estos activos cayó, las garantías se devaluaron y los préstamos se convirtieron en problemáticos. En los balances de los bancos se acumularon enormes volúmenes de deudas incobrables.

En lugar de una rápida limpieza del sistema, comenzó un prolongado proceso de reestructuración. Los bancos no se apresuraron a reconocer las pérdidas, las empresas pospusieron las cancelaciones, y el estado evitó reformas drásticas. Esto permitió evitar un colapso inmediato, pero extendió la crisis durante años.

La economía entró en un período de bajo crecimiento, presión deflacionaria y cautela en las inversiones. Este etapa fue más tarde denominada "la década perdida", aunque de hecho la estancación duró más tiempo.

Lo decisivo no fue el hecho mismo de la caída del mercado, sino la incapacidad del sistema para redistribuir rápidamente los recursos y restaurar la dinámica. La crisis financiera se transformó en un estancamiento estructural.

Empresas zombi: apoyo en lugar de reformas

«Así que estas empresas recibieron el nombre de "zombis"...»

El término "empresas zombis" se utiliza efectivamente en la literatura económica. Se refiere a las empresas que formalmente continúan operando, pero no son capaces de pagar sus deudas con sus propias ganancias y sobreviven gracias al apoyo constante de bancos o del estado.

Después del estallido de la burbuja, el sistema bancario japonés se vio abrumado por créditos problemáticos. Las quiebras masivas habrían significado un deterioro drástico de los balances bancarios y un aumento del desempleo. Por lo tanto, muchas instituciones financieras prefirieron prorrogar los créditos a los prestatarios débiles en lugar de reconocer pérdidas.

Desde una perspectiva a corto plazo, esto parecía racional. La economía evitaba la terapia de choque, se mantenía el empleo y no ocurría una crisis social aguda. Sin embargo, a largo plazo, tal estrategia tenía costos.

El capital y el trabajo continuaban en empresas de baja eficiencia. Los recursos no se redistribuían a sectores más productivos. La competencia y la dinámica de innovación se debilitaban. La productividad crecía lentamente y la actividad de inversión se mantenía contenida.

Este efecto -el retraso en la "limpieza" de la economía- se convirtió en uno de los factores de la prolongada estancación. En lugar de una crisis aguda pero corta, Japón experimentó un largo período de bajo crecimiento y cautela.

Así, el problema no solo radicaba en la burbuja misma, sino en cómo el sistema reaccionó a su colapso. El apoyo en lugar de la reforma estructural permitió estabilizar la situación, pero al mismo tiempo consolidó la inercia económica.

¿Por qué no han aparecido nuevos gigantes globales?

«¿Pueden recordar… una nueva empresa japonesa innovadora?»

Esta pregunta suena como una reprimenda, pero es más correcto considerarla a través del prisma de los cambios estructurales en la economía mundial. En las décadas de 1990 y 2000, el centro del crecimiento tecnológico se desplazó de la producción industrial a las plataformas digitales y los ecosistemas de software.

Los líderes fueron las empresas de TI estadounidenses, que construyeron negocios en torno al software, internet y los efectos de red. Posteriormente, plataformas chinas escalaron un modelo similar. Su ventaja no solo radicaba en las tecnologías, sino también en la capacidad de capturar rápidamente mercados globales gracias a la escalabilidad de los productos digitales.

Japón, por su parte, mantenía posiciones fuertes en sectores tradicionalmente industriales: la industria automotriz, la robótica, el equipo de producción y los componentes. Estas son industrias intensivas en capital y técnicamente complejas, pero no crean ecosistemas de red globales como lo hacen las plataformas digitales.

Además, el modelo corporativo japonés se centraba en la estabilidad y las relaciones a largo plazo, en lugar de en un crecimiento agresivo de capital de riesgo. La cultura de startups se desarrolló más lentamente, y el mercado de capitales era menos propenso al riesgo.

Como resultado, Japón no ha perdido su competencia tecnológica, pero ha estado menos representado en la nueva arquitectura digital de la economía mundial. Esto ha creado una sensación de ausencia de "nuevos gigantes", aunque en varias nichos de alta tecnología, las empresas japonesas siguen desempeñando un papel clave.

Así que la cuestión no es tanto la falta de innovaciones, sino el cambio en el tipo de innovaciones que han comenzado a definir el liderazgo global.

Demografía como desafío estructural

«A cada tercer persona en el país tiene más de 65 años.»

El envejecimiento de la población no es una exageración periodística, sino una tendencia demográfica sostenida. Japón realmente se encuentra entre los países con la mayor proporción de personas mayores en el mundo. No es un fenómeno a corto plazo, sino el resultado de una prolongada disminución de la natalidad y una alta esperanza de vida.

Desde la década de 1980, la tasa de natalidad en el país se ha mantenido consistentemente por debajo del nivel de reemplazo. Al mismo tiempo, la esperanza de vida es una de las más altas del mundo. Como resultado, la estructura por edad se desplaza gradualmente hacia arriba.

Las consecuencias económicas son complejas.

En primer lugar, se reduce la población en edad de trabajar. Esto significa un menor flujo de jóvenes trabajadores, una disminución de las tasas de crecimiento potencial y un aumento de la competencia por la mano de obra.

En segundo lugar, aumenta la carga sobre el sistema de pensiones y de salud. Con menos personas empleadas, crece la proporción de beneficiarios de prestaciones sociales. Esto requiere un aumento de la carga fiscal o un incremento de la deuda pública.

En tercer lugar, cambia la estructura del consumo. Una sociedad envejecida está menos orientada al riesgo y a la innovación, lo que afecta indirectamente la actividad empresarial y las decisiones de inversión.

Japón está tratando de adaptarse: automatización, robotización, extensión de la actividad laboral de los mayores, política migratoria cautelosa. Sin embargo, la demografía es un factor que es difícil de ajustar rápidamente.

El envejecimiento de la población no es consecuencia de una recesión económica, sino que agrava sus efectos. En un contexto de estancamiento ya existente, el cambio demográfico se convierte en una limitación adicional para el crecimiento acelerado.

Karoshi y cultura laboral

«Existe un término – karoshi…»

El término «karoshi» - muerte por sobrecarga laboral - se utiliza oficialmente en Japón y es reconocido a nivel estatal. Apareció en la década de 1970, cuando comenzaron a registrarse casos de muertes súbitas de trabajadores debido a excesivas horas de trabajo y estrés crónico.

Sin embargo, es importante separar el símbolo de la norma estadística. Las excesivas horas de trabajo no son una realidad diaria y generalizada para cada trabajador. No obstante, el propio problema de la sobrecarga laboral ha sido reconocido por el estado, y los casos de karoshi son investigados y pueden servir como base para compensaciones a las familias.

Los orígenes del fenómeno se encuentran en la cultura corporativa del período de posguerra. El modelo japonés de empleo se basó durante mucho tiempo en principios de contratación de por vida, alta lealtad a la empresa y responsabilidad colectiva. El lugar de trabajo se percibía no solo como una fuente de ingresos, sino como parte de la identidad social.

En un contexto de auge económico, tal cultura reforzaba la disciplina laboral y favorecía el crecimiento. Pero en un período de estancamiento, comenzó a generar presión adicional. La reducción del número de trabajadores debido a la demografía aumentaba la carga sobre los que quedaban, y la inercia corporativa dificultaba la transición a formatos de empleo más flexibles.

En los últimos años, el gobierno ha tomado medidas para limitar las horas extraordinarias y reformar la legislación laboral. Sin embargo, la cuestión del equilibrio entre la eficiencia productiva y la calidad de vida sigue siendo sensible.

Así, el karoshi no es una norma masiva, sino una manifestación extrema de un problema más amplio de la cultura laboral, formada en una época de rápido crecimiento y que ha resultado ser menos adaptada a un período de largo estancamiento.

¿El camino chino: repetición o alternativa?

«China comenzó exactamente así…»

A primera vista, la similitud es realmente evidente. Tanto Japón en el período de posguerra como China a finales del siglo XX apostaron por una producción orientada a la exportación, la integración en el comercio mundial y la adquisición de tecnología. Ambos países utilizaron una estrategia de complejización gradual de la estructura industrial, pasando de productos simples a otros más tecnológicos.

Sin embargo, al examinarlo más de cerca, las diferencias resultan ser fundamentales.

En primer lugar, la política monetaria. China ha mantenido un control más estricto sobre el tipo de cambio del yuan y los flujos financieros. El estado gestiona activamente el movimiento de capital y no permite fluctuaciones bruscas de la moneda, comparables a lo que ocurrió con el yen después del Acuerdo Plaza. Esto reduce la probabilidad de un choque monetario repentino.

En segundo lugar, la escala del mercado interno. China cuenta con una base demográfica significativamente más grande, lo que le permite compensar las limitaciones externas con la demanda interna. Japón en la década de 1980 seguía siendo más dependiente de las exportaciones.

En tercer lugar, la arquitectura financiera. El sistema bancario chino está estrechamente vinculado al estado y se utiliza como herramienta de política industrial. Esto crea otros riesgos, pero al mismo tiempo permite coordinar más rápidamente los flujos de inversión.

Finalmente, la etapa de integración global difiere en su contexto histórico. Japón se desarrolló en un entorno de dominación de EE. UU. y un sistema financiero relativamente estable. China opera en un mundo de globalización ya existente, plataformas digitales y conflictos comerciales.

Por lo tanto, la identificación directa de las trayectorias simplifica la imagen. Hay similitudes a nivel de modelo de crecimiento rezagado, pero el entorno institucional, la escala de la economía y las herramientas de control estatal son diferentes.

La cuestión no es si "China repetirá el destino de Japón", sino cuáles de los riesgos estructurales - sobrecalentamiento de activos, carga de deuda, demografía - resultarán críticos para él. La historia de Japón sirve más como una advertencia sobre las posibles consecuencias que como un esquema exacto del futuro.

Fuentes

- Perspectivas de la economía mundial - Fondo Monetario Internacional - 2023

- Estadísticas históricas - Banco Mundial

- Acuerdo de Plaza - Departamento del Tesoro de EE. UU. - 1985

- Burbuja de precios de activos y política monetaria - Banco de Japón

- ¿Los muertos vivientes? Empresas zombi y productividad - Banco de Pagos Internacionales - 2018

- Informes económicos de la OCDE: Japón - OCDE - 2021

- Estadísticas de población de Japón - Oficina de Estadísticas de Japón - 2022

Вам может понравиться

¿Superará China a América? ¿Qué hay detrás del crecimiento y las ambiciones globales?

La pregunta sobre si China superará a los Estados Unidos en poder económico hoy en día se plantea no solo en círculos académicos, sino también en discusiones cotidianas...

Por eso la historia de LEGO es más complicada de lo que parece.

La historia de LEGO a menudo se presenta como una leyenda empresarial casi impecable: un maestro de un pueblo danés provincial, una crisis, una decisión audaz de re...

Elon Musk - ¿Genio o empresario calculador? ¿Qué hay realmente detrás de su historia?

La historia de Elon Musk se ha convertido en una leyenda empresarial moderna. Se le llama visionario, aventurero, genio, destructor de industrias...

China en camino hacia el liderazgo mundial: ¿qué tan sostenible es este crecimiento?

China en las últimas décadas ha recorrido un camino que en otros países ha tomado siglos. De un país agrícola, pobre y desgarrado por conflictos internos...

Комментарии

Inicie sesión o regístrese para dejar un comentario