Der Niedergang Japans: Hat das Land wirklich an China verloren?

Am Ende des 20. Jahrhunderts schien Japan ein Land zu sein, das kurz davor stand, die globale Wirtschaftsordnung neu zu gestalten. Seine Unternehmen kauften Vermögenswerte im Westen, Technologien verbreiteten sich weltweit, und Analysten diskutierten ernsthaft darüber, wann Tokio Washington in Bezug auf die Wirtschaftsgröße überholen würde. Heute hingegen wird häufiger über die „verlorenen Jahrzehnte“, die demografische Krise und Stagnation gesprochen. Aber wie genau entspricht dieses Bild den Fakten?

In diesem Material analysieren wir die Aussagen aus dem Video und überprüfen sie auf faktische Genauigkeit.

Japan als globales Symbol für technologischen Erfolg

„In den 80er Jahren des vergangenen Jahrhunderts sprachen viele von Japan als einem sich aktiv entwickelnden Land, dessen Wirtschaft die amerikanische einholen und sogar überholen könnte.“

Diese Aussage spiegelt nicht nur das Stimmungsbild der Epoche wider, sondern auch die reale Struktur der Weltwirtschaft Ende der 1980er Jahre. Japan hatte bis zu diesem Zeitpunkt bereits den Weg von einem nachkriegszerstörten Land zu einem industriellen Giganten mit einem stabilen Exportüberschuss und einer starken Produktionsbasis zurückgelegt.

Bis zum Ende des Jahrzehnts belegte Japan den zweiten Platz der Welt nach nominalem BIP, nur hinter den USA. Aber wichtiger sind nicht die absoluten Zahlen, sondern die Dynamik. Das Wachstum der japanischen Wirtschaft in den 1960er bis 1980er Jahren übertraf die meisten entwickelten Länder. Die Produktivität der Industrie wuchs, der Export erweiterte sich, und die nationale Währung stärkte sich allmählich.

Besonders aussagekräftig war die Zusammensetzung der größten Unternehmen der Welt. Im Jahr 1989 entfiel ein erheblicher Teil der globalen Top-10 nach Marktkapitalisierung auf japanische Banken und Konzerne. Die Finanzinstitute Japans galten als die größten der Welt nach Vermögenswerten. Dies schuf das Gefühl eines systemischen Überlegenheitsmodells der Entwicklung.

Es ist wichtig zu verstehen, dass der Erfolg Japans nicht ausschließlich auf billiger Produktion basierte. In den 1980er Jahren wurde das Land bereits mit Qualität und ingenieurtechnischer Präzision assoziiert. Japanische Autos wurden als zuverlässig wahrgenommen, Haushaltsgeräte als technologisch fortschrittlich und Industrieanlagen als hochpräzise. Dies war der Übergang vom Status einer „nachholenden“ Wirtschaft zu einem Status als Standardsetzer.

Ein weiterer Faktor ist die Struktur der Unternehmensführung. Keiretsu - horizontale Zusammenschlüsse von Unternehmen rund um Banken und Industriezentren - sorgten für eine stabile Finanzierung und Koordination von Investitionen. Dieses Modell reduzierte die Risiken kurzfristiger Erschütterungen und ermöglichte es, Ressourcen auf langfristige Strategien zu konzentrieren.

Vor diesem Hintergrund entstand in den USA das Gefühl des Verlusts der industriellen Führungsrolle. In der amerikanischen Presse dieser Zeit erschienen regelmäßig Berichte über die „japanische Herausforderung“. In politischen Kreisen wurde die Notwendigkeit von Gegenmaßnahmen, einschließlich Währungs- und Handelspolitik, diskutiert.

Doch hinter der Fassade des Erfolgs bildeten sich allmählich auch strukturelle Ungleichgewichte. Das schnelle Wachstum der Vermögenswerte, insbesondere im Immobilien- und Aktienmarkt, begann sich von den fundamentalen Indikatoren zu lösen. Das unternehmerische Vertrauen wandelte sich in übermäßigen Optimismus. Das Bankensystem vergab aktiv Kredite gegen Sicherheiten, deren Werte ständig stiegen.

So wurde Japan Ende der 1980er Jahre tatsächlich als potenzieller weltweiter Führer wahrgenommen. Doch gleichzeitig wurden gerade in diesem Moment die Voraussetzungen für die zukünftige Krise gelegt. Das Paradoxon der Epoche bestand darin, dass der Höhepunkt des Vertrauens mit der Ansammlung versteckter Risiken zusammenfiel.

Und wenn man die Frage stellt - hätte Japan damals die USA überholen können? Theoretisch - ja, angesichts des Wachstums und des Umfangs der finanziellen Ressourcen. Praktisch - dafür wäre die Stabilität des Finanzsystems und die Fähigkeit erforderlich gewesen, eine Überhitzung rechtzeitig abzuschwächen. Damit hatte das Land weitaus größere Schwierigkeiten als mit der industriellen Entwicklung.

Die Ära der Blase: billiges Geld und Überhitzung

„Das ist ein reiches Land, das sich leisten kann, seinen Bürgern Kredite zu den niedrigsten Zinssätzen zu gewähren, und Hypotheken sogar über 100 Jahre.“

Nach dem Plaza-Abkommen von 1985 stärkte sich der Yen stark, was die Exporteure traf. Um diesen Effekt auszugleichen, senkte die Bank von Japan die Zinssätze und erweiterte die Kreditvergabe. Die Logik war verständlich - den inländischen Konsum zu unterstützen.

Allerdings begannen die billigen Gelder nicht so sehr in die Produktion zu fließen, sondern in Vermögenswerte - Immobilien und Aktien. Ihre Preise stiegen schneller als die reale Wirtschaft. Es entstand ein klassischer Mechanismus der Blase: Der Anstieg der Boden- und Aktienpreise ermöglichte es, neue Kredite gegen diese Vermögenswerte aufzunehmen, was die Preise weiter nach oben trieb.

Bis 1989 erreichte der Nikkei-Index ein historisches Hoch, und der Wert von Land in großen Städten wurde zum Symbol der finanziellen Euphorie. Das Bankensystem war eng mit dem Immobilienmarkt verbunden.

Eine 100-jährige Hypothek ist eher eine publizistische Übertreibung. Aber die allgemeine Lockerung der Kreditbedingungen spiegelte tatsächlich die Atmosphäre des Vertrauens in unendliches Wachstum wider.

Das Problem trat auf, als der Regulierer begann, die Zinssätze zu erhöhen. Der Rückgang der Vermögenspreise traf automatisch die Bankbilanzen. Genau dieser Übergang von der Kreditexpansion zur Schuldenkrise wurde zum Ausgangspunkt einer langen Stagnation.

Mit anderen Worten, es ging nicht nur um „billige Kredite“, sondern darum, dass die Wirtschaft von der Preissteigerung der Vermögenswerte abhängig wurde. Als dieses Wachstum stoppte, wurde das System anfällig.

Symbol des Vertrauens: Kauf von Columbia Pictures

„In diesem Jahr kauft Sony das amerikanische Unternehmen Columbia Pictures.“

Die Tatsache ist korrekt: 1989 erwarb Sony Columbia Pictures für 3,4 Milliarden Dollar. Doch die Bedeutung dieses Deals ging weit über das Geschäftliche hinaus.

Zuvor hatten japanische Unternehmen jahrzehntelang hauptsächlich Technologien des Westens übernommen. Nun jedoch geschah das Gegenteil: Ein japanischer Konzern kauft eines der ikonischsten amerikanischen Filmstudios. Es wirkte wie ein Rollenwechsel – nicht der Schüler investiert in den Lehrer, sondern ein bereits vollwertiger globaler Akteur erwirbt ein kulturelles Gut von weltweitem Maßstab.

Der Deal wurde zum Symbol des Vertrauens in das japanische Kapital. Ende der 1980er Jahre kauften japanische Investoren aktiv Immobilien in New York, Hawaii und Kalifornien, Anteile an Unternehmen und finanzielle Vermögenswerte. Es entstand das Gefühl, dass die japanische finanzielle Macht über die Industrie hinausgeht und beginnt, die westlichen Kapitalmärkte zu beeinflussen.

Es ist jedoch wichtig, den Kontext zu berücksichtigen. Der Kauf von Columbia fand am Höhepunkt der Finanzblase statt. Die hohen Vermögenswerte innerhalb Japans schufen die Illusion unbegrenzter Ressourcen. Die Konzerne fühlten sich reicher, als es die fundamentalen Kennzahlen zuließen.

Daher wurde dieser Deal gleichzeitig zum Symbol der Stärke und zum Spiegelbild einer Überhitzung. Bereits einige Jahre nach dem Marktzusammenbruch erwiesen sich viele ausländische Investitionen als weniger erfolgreich als erwartet.

Strategie der nachholenden Entwicklung: Lizenzen statt Erfindungen

„Das japanische Unternehmen Toray kauft ein Patent von der Firma Dupont und verdient ein Vielfaches mehr mit dem Verkauf von Nylon weltweit.“

In den Nachkriegsdekaden stützte sich Japan tatsächlich auf eine Strategie des technologischen Leihens. Die Unternehmen erfanden nicht jede Technologie von Grund auf neu, sondern kauften Lizenzen von westlichen Konzernen, passten die Entwicklungen an und bauten eine effizientere Produktion auf.

Das Schema war pragmatisch: Fertige Technologie erwerben, Kosten durch Arbeitsorganisation und Skalierung senken, Qualität verbessern und auf Exportmärkte drängen.

Dies ermöglichte es, den technologischen Rückstand schnell zu verringern, ohne jahrelange Ausgaben für grundlegende Forschung.

Die Geschichte mit der Lizenzierung von Nylon bei DuPont spiegelt dieses Modell wider. Japanische Unternehmen kopierten nicht einfach das Produkt - sie optimierten den Produktionsprozess und schufen wettbewerbsfähige Massenprodukte.

Es ist wichtig zu verstehen: Dies war keine „Kopierwirtschaft“. Im Laufe der Zeit begann Japan auch, in eigene F&E zu investieren. Aber in der Phase der nachholenden Entwicklung wurde die Lizenzierung zu einem rationalen Instrument zur Beschleunigung der Modernisierung.

Genau diese Kombination - Leihen, Verbessern und Produktionsdisziplin - schuf die Grundlage für den industriellen Aufschwung der 1960er bis 1980er Jahre.

Massenankauf von Patenten: Ausmaß des Phänomens

„Sie kaufen etwa 15.000 Patente von verschiedenen großen Unternehmen…“

Die genaue Zahl bedarf der Klärung, jedoch ist die Logik der Aussage korrekt: In den 1950er bis 1970er Jahren schloss Japan Tausende von Lizenzvereinbarungen mit amerikanischen und europäischen Unternehmen ab. Es handelte sich nicht um zufällige Käufe, sondern um eine gezielte staatliche Strategie zur beschleunigten Modernisierung.

Eine Schlüsselrolle spielte hier das Ministerium für internationale Handels- und Industrieangelegenheiten (MITI), das den Technologietransfer koordinierte und die prioritären Branchen festlegte. Die Lizenzierung konzentrierte sich auf Bereiche, in denen Japan global führend werden wollte - Chemieindustrie, Metallurgie, Maschinenbau, Elektronik.

Es ist wichtig zu betonen: Der Erwerb von Patenten bedeutete nicht mechanisches Kopieren. Japanische Unternehmen passten die Technologie an ihre eigenen Produktionsstandards an, verbesserten Prozesse und senkten die Kosten. Oft waren es gerade organisatorische Innovationen - Qualitätskontrolle, schlanke Produktion, Optimierung der Lieferketten - die den Vorteil brachten, nicht die ursprüngliche Technologie selbst.

Somit spiegelte das Ausmaß der Lizenzierung nicht Abhängigkeit, sondern strategische Überlegung wider. Es war ein Weg, sich schnell in das globale Technologiesystem einzugliedern und den Rückstand innerhalb von ein bis zwei Jahrzehnten anstelle mehrerer Generationen zu verringern.

Genau aus diesem Grund hörte Japan in den 1980er Jahren auf, einfach „Technologiekäufer“ zu sein, und wurde selbst zur Quelle von Innovationen in mehreren Branchen.

Japanischer Herausforderer der amerikanischen Automobilindustrie

„In den 70er Jahren verkaufen sich amerikanische Autos in Amerika am besten… Nach einiger Zeit dringt Toyota an die Spitze…“

Bis zu den 1970er Jahren wurde der amerikanische Automarkt faktisch von inländischen Herstellern kontrolliert - Ford, General Motors, Chrysler. Ihre Modelle waren groß, leistungsstark und auf günstigen Kraftstoff ausgelegt.

Die Situation änderte sich nach der Ölkrise von 1973. Der plötzliche Anstieg der Benzinpreise zwang die Verbraucher, ihre Vorlieben zu überdenken. Im Vordergrund standen nun wirtschaftliche, kompakte und zuverlässige Autos. Und genau hier waren die japanischen Hersteller strategisch gut vorbereitet.

Toyota, Honda und Nissan produzierten bereits Kleinwagen mit niedrigem Kraftstoffverbrauch. Aber es ging nicht nur um die Größe des Fahrzeugs. Japanische Unternehmen hatten eine andere Produktionsphilosophie entwickelt - strengere Qualitätskontrollen, Prozessoptimierung, Reduzierung von Ausschuss. Dies ermöglichte es, den Preis bei hoher Zuverlässigkeit zu halten.

Infolgedessen begannen japanische Autos gegen Ende der 1970er Jahre, den amerikanischen Markt aktiv zu erobern. Ihr Marktanteil wuchs, und damit auch der Druck auf die einheimischen Hersteller. Für die USA wurde dies nicht nur zu einer Handelsfrage, sondern zu einer strukturellen Herausforderung für das industrielle Modell.

Elektronik als globaler Standard

Ein ähnlicher Prozess fand auch im Bereich der Elektronik statt. Panasonic, Sony, Toshiba und andere Unternehmen haben allmählich einen Ruf als Hersteller zuverlässiger und technologisch fortschrittlicher Produkte aufgebaut. Bis zu den 1980er Jahren wurde japanische Elektronik nicht mehr als Alternative zur westlichen, sondern als Maßstab für Qualität wahrgenommen.

Es ist wichtig zu betonen, dass der Erfolg nicht ausschließlich auf einem niedrigen Preis basierte. Japanische Unternehmen setzten auf eine Massenproduktion, die gleichzeitig präzise war. Qualitätskontrolle, Standardisierung der Prozesse und kontinuierliche Verbesserung (Kaizen) ermöglichten es, Defekte zu minimieren und die Produktionskosten zu senken, ohne die Zuverlässigkeit zu beeinträchtigen.

Darüber hinaus entwickelte Japan aktiv die Produktion von Komponenten - Mikrochips, Displays, Speicherlaufwerken. Dies bedeutete nicht nur die Montage fertiger Geräte, sondern auch die Kontrolle über entscheidende technologische Glieder. In den 1980er Jahren hatten japanische Hersteller einen erheblichen Anteil am weltweiten Markt für Halbleiterspeicher.

Die Elektronik wurde zu einer Art Schaufenster des japanischen Industrie-modells. Hier vereinten sich lizenzierte Technologien, Produktionsdisziplin und Skalierung. Infolgedessen begannen westliche Unternehmen, im Verbrauchersegment Marktanteile zu verlieren.

Der Erfolg der japanischen Elektronik war nicht das Ergebnis von Dumping, sondern das Resultat systemischer Wettbewerbsfähigkeit. Dies verstärkte die Spannungen in den Handelsbeziehungen zu den USA und wurde zu einem der Faktoren, die zur Währungskoordination Mitte der 1980er Jahre führten.

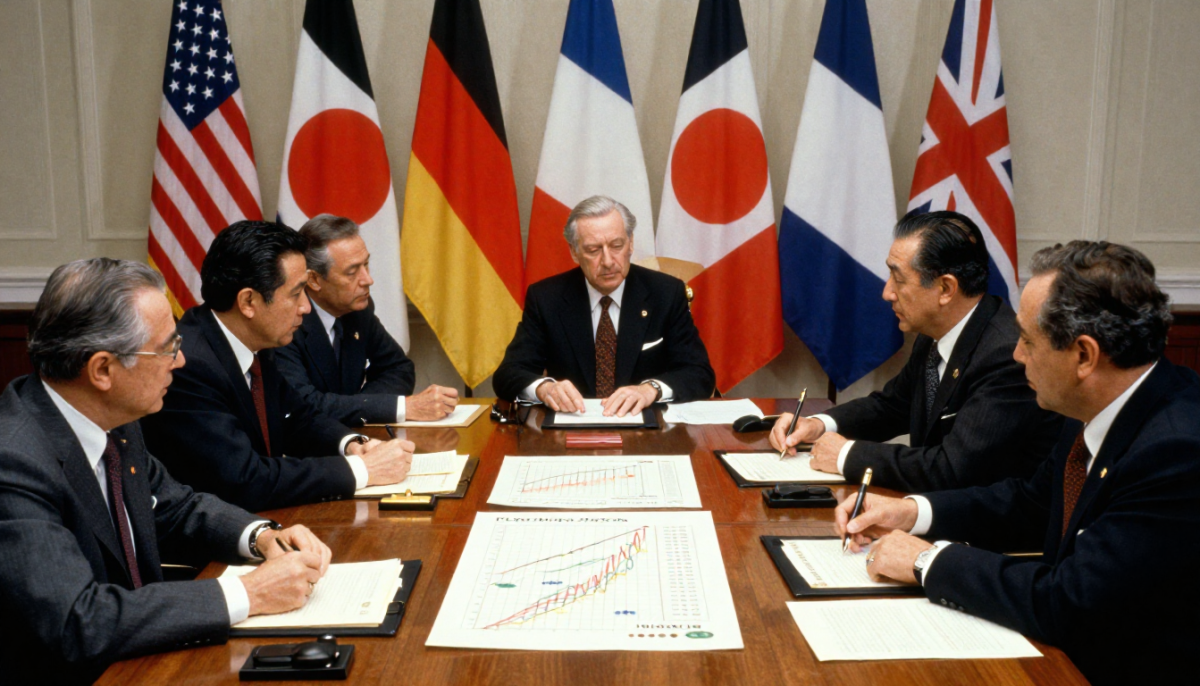

Plaza-Abkommen: Wendepunkt

„Im September 1985 vereinbarten Länder wie die USA, Deutschland, Frankreich, Großbritannien und Japan, den Wechselkurs der Währungen anzugleichen.“

Es geht um das Plaza-Abkommen, das im September 1985 von den Finanzministern und den Zentralbankchefs der fünf größten Volkswirtschaften unterzeichnet wurde. Das Hauptziel bestand darin, den übermäßig starken US-Dollar abzuwerten.

Bis zur Mitte der 1980er Jahre hatte der Dollar erheblich an Wert gewonnen, was den amerikanischen Export weniger wettbewerbsfähig machte und das Handelsdefizit der USA - insbesondere im Verhältnis zu Japan - verstärkte. Der politischen Druck innerhalb der USA wuchs, und es bedurfte einer systematischen Lösung.

Das Abkommen sah koordinierte Währungsinterventionen vor. Das Ergebnis war schnell und umfassend: Innerhalb von zwei Jahren schwächte sich der Dollar erheblich, während der Yen sich fast verdoppelte im Verhältnis zur amerikanischen Währung.

Für die USA bedeutete dies eine Verbesserung der Wettbewerbsposition des Exports. Für Japan war es eine ernsthafte Herausforderung. Die exportorientierte Wirtschaft sah sich plötzlich mit steigenden Preisen für ihre Waren im Ausland konfrontiert. Die Gewinne der Unternehmen sanken, und das Wachstum geriet unter Druck.

Es ist wichtig zu betonen: Das Plaza-Abkommen allein hat die japanische Wirtschaft nicht „zum Einsturz gebracht“. Es wurde jedoch zu einem Punkt, nach dem das auf einer schwachen Währung und Exportexpansion basierende Wachstumsmodell nicht mehr in der bisherigen Form funktionierte. Die japanischen Behörden versuchten, diesen Schock durch interne Anreize auszugleichen - und genau diese Reaktion trug später zur Bildung einer Finanzblase bei.

Fehler bei der Interpretation: Der Handel wurde nicht eingestellt.

„Im Jahr 1985 werden alle Handelsbeziehungen mit Japan eingestellt.“

Diese Aussage entspricht nicht den Fakten. Weder im Jahr 1985 noch nach der Unterzeichnung des Plaza-Abkommens wurde der Handel zwischen den USA und Japan eingestellt. Es ging um die Koordination der Währungspolitik, nicht um den Abbruch der wirtschaftlichen Beziehungen.

Darüber hinaus blieb das Volumen des bilateralen Handels erheblich. Das Problem lag nicht im Fehlen des Handels, sondern in seiner Struktur. Die USA hatten ein anhaltendes Handelsdefizit mit Japan, was politischen Druck im Land erzeugte. Amerikanische Hersteller beschuldigten japanische Unternehmen der unlauteren Konkurrenz, und die Gesetzgeber diskutierten die Möglichkeit, protektionistische Maßnahmen einzuführen.

Gerade in diesem Kontext wurde das Plaza-Abkommen zu einer Kompromisslösung. Anstatt die Zölle drastisch zu erhöhen und einen umfassenden Handelskrieg zu beginnen, wählten die Parteien die Währungsanpassung als Instrument zur Wiederherstellung des Gleichgewichts.

Es ist wichtig, den Unterschied zu verstehen: Ein Handelsstopp würde einen wirtschaftlichen Bruch bedeuten. Währungskoordination ist der Versuch, die Handelsbedingungen zu ändern, ohne das gesamte Austauschsystem zu zerstören.

Die geplatzte Blase und der Beginn des „verlorenen Jahrzehnts“

Bis 1989 hatten die Immobilien- und Aktienpreise in Japan historische Höchststände erreicht. Der Aktienindex Nikkei näherte sich der Marke von 39.000 Punkten - ein Niveau, das in den folgenden Jahrzehnten nicht wiederhergestellt werden konnte. Die Grundstückspreise in den größten Städten hatten sich von den wirtschaftlichen Realitäten losgelöst.

Der Wendepunkt kam zu Beginn der 1990er Jahre, als die Bank von Japan begann, die Geldpolitik zu straffen. Die Zinserhöhungen kühlten den Markt abrupt ab. Die Preise für Vermögenswerte fielen - zunächst allmählich, dann beschleunigt. Die Blase begann zu platzen.

Das Hauptproblem lag in der Struktur des Finanzsystems. Die Banken vergaben aktiv Kredite gegen Sicherheiten in Form von Immobilien und Aktien. Als der Wert dieser Vermögenswerte fiel, entwerteten die Sicherheiten, und die Kredite wurden problematisch. Auf den Bilanzen der Banken häuften sich riesige Mengen an faulen Krediten.

Anstelle einer schnellen Bereinigung des Systems begann ein langwieriger Restrukturierungsprozess. Die Banken beeilten sich nicht, Verluste anzuerkennen, Unternehmen schoben Abschreibungen auf, der Staat vermied drastische Reformen. Dies verhinderte einen sofortigen Zusammenbruch, dehnte jedoch die Krise über Jahre aus.

Die Wirtschaft trat in eine Phase des niedrigen Wachstums, des deflationären Drucks und der Investitionsvorsicht ein. Genau diese Phase wurde später als „verlorenes Jahrzehnt“ bezeichnet - obwohl die Stagnation tatsächlich länger andauerte.

Entscheidend war nicht nur der Fakt des Marktrückgangs, sondern die Unfähigkeit des Systems, Ressourcen schnell umzuschichten und die Dynamik wiederherzustellen. Die Finanzkrise verwandelte sich in eine strukturelle Stagnation.

Zombie-Unternehmen: Unterstützung statt Reformen

„So wurden solche Unternehmen als „Zombie“-Unternehmen bezeichnet…“

Der Begriff „Zombie-Unternehmen“ wird tatsächlich in der wirtschaftlichen Literatur verwendet. Damit sind Unternehmen gemeint, die formal weiterhin tätig sind, aber nicht in der Lage sind, ihre Schulden aus eigenen Gewinnen zu bedienen und dank ständiger Unterstützung von Banken oder dem Staat überleben.

Nach dem Platzen der Blase war das japanische Bankensystem mit problematischen Krediten überlastet. Masseninsolvenzen hätten eine drastische Verschlechterung der Bilanzen der Banken und einen Anstieg der Arbeitslosigkeit bedeutet. Daher zogen es viele Finanzinstitute vor, Kredite an schwache Kreditnehmer zu verlängern, anstatt Verluste anzuerkennen.

Aus kurzfristiger Sicht erschien dies rational. Die Wirtschaft vermied eine Schocktherapie, die Beschäftigung blieb erhalten, und es kam nicht zu einer plötzlichen sozialen Krise. Langfristig hatte diese Strategie jedoch Kosten.

Kapital und Arbeit blieben in ineffizienten Unternehmen gebunden. Ressourcen wurden nicht in produktivere Sektoren umverteilt. Der Wettbewerb und die Innovationsdynamik schwächten sich ab. Die Produktivität wuchs langsam, und die Investitionstätigkeit blieb gedämpft.

Genau dieser Effekt - die Verlangsamung der „Reinigung“ der Wirtschaft - wurde zu einem der Faktoren für die langanhaltende Stagnation. Anstelle einer plötzlichen, aber kurzen Krise erlebte Japan einen langen Zeitraum mit niedrigem Wachstum und Vorsicht.

So lag das Problem nicht nur in der Blase selbst, sondern auch darin, wie das System auf ihren Zusammenbruch reagierte. Unterstützung anstelle von strukturellen Reformen stabilisierte die Situation, festigte jedoch gleichzeitig die wirtschaftliche Trägheit.

Warum sind keine neuen globalen Giganten entstanden?

„Können Sie sich… an ein neues bahnbrechendes japanisches Unternehmen erinnern?“

Diese Frage klingt wie ein Vorwurf, aber es ist korrekter, sie durch die Linse der strukturellen Veränderungen der Weltwirtschaft zu betrachten. In den 1990er und 2000er Jahren verlagerte sich das Zentrum des technologischen Wachstums von der industriellen Produktion zu digitalen Plattformen und Software-Ökosystemen.

Führend wurden amerikanische IT-Unternehmen, die ihr Geschäft um Software, das Internet und Netzwerkeffekte herum aufgebaut haben. Später wurde ein ähnliches Modell von chinesischen Plattformen skaliert. Ihr Vorteil lag nicht nur in den Technologien, sondern auch in der Fähigkeit, globale Märkte schnell durch die Skalierbarkeit digitaler Produkte zu erobern.

Japan hingegen hielt starke Positionen in traditionell industriellen Sektoren - Automobilbau, Robotik, Maschinenbau, Komponenten. Dies sind kapitalintensive und ingenieurtechnisch komplexe Branchen, aber sie schaffen nicht die gleichen globalen Netzwerk-Ökosysteme wie digitale Plattformen.

Darüber hinaus war das japanische Unternehmensmodell auf Stabilität und langfristige Beziehungen ausgerichtet, nicht auf aggressives Venture-Wachstum. Die Startup-Kultur entwickelte sich langsamer, und der Kapitalmarkt war weniger risikofreudig.

Infolgedessen hat Japan seine technologische Kompetenz nicht verloren, ist aber in der neuen digitalen Architektur der Weltwirtschaft weniger vertreten. Dies schuf das Gefühl eines Mangels an „neuen Giganten“, obwohl japanische Unternehmen in einer Reihe von High-Tech-Nischen nach wie vor eine Schlüsselrolle spielen.

Die Frage ist also nicht so sehr das Fehlen von Innovationen, sondern die Veränderung der Art von Innovationen, die die globale Führungsrolle bestimmen.

Demografie als strukturelle Herausforderung

„Jeder Dritte im Land ist über 65 Jahre alt.“

Die Alterung der Bevölkerung ist keine publizistische Übertreibung, sondern ein stabiler demografischer Trend. Japan gehört tatsächlich zu den Ländern mit dem höchsten Anteil älterer Menschen weltweit. Dies ist kein kurzfristiges Phänomen, sondern das Ergebnis eines langanhaltenden Rückgangs der Geburtenrate und einer hohen Lebenserwartung.

Seit den 1980er Jahren liegt die Geburtenrate im Land konstant unter dem Niveau der einfachen Reproduktion. Gleichzeitig gehört die durchschnittliche Lebenserwartung zu den höchsten der Welt. Infolgedessen verschiebt sich die Altersstruktur allmählich nach oben.

Die wirtschaftlichen Folgen sind vielschichtig.

Erstens verringert sich die Zahl der erwerbsfähigen Bevölkerung. Das bedeutet einen geringeren Zustrom junger Arbeitskräfte, sinkende potenzielle Wachstumsraten und einen verstärkten Wettbewerb um Arbeitskräfte.

Zweitens steigt die Belastung des Renten- und Gesundheitssystems. Bei einer geringeren Anzahl von Beschäftigten wächst der Anteil der Sozialleistungsbezieher. Dies erfordert entweder eine Erhöhung der Steuerlast oder eine Steigerung der Staatsverschuldung.

Drittens verändert sich die Konsumstruktur. Eine alternde Gesellschaft ist weniger risikofreudig und innovationsorientiert, was sich indirekt auf die unternehmerische Aktivität und Investitionsentscheidungen auswirkt.

Japan versucht, sich anzupassen: Automatisierung, Robotisierung, Verlängerung der Erwerbsfähigkeit älterer Menschen, vorsichtige Migrationspolitik. Allerdings ist die Demografie ein Faktor, den man nicht schnell korrigieren kann.

Die Alterung der Bevölkerung ist nicht die Folge eines wirtschaftlichen Rückgangs, sondern verstärkt dessen Auswirkungen. In einer bereits bestehenden Stagnation wird der demografische Wandel zu einer zusätzlichen Einschränkung für ein beschleunigtes Wachstum.

Karoshi und Arbeitskultur

„Es gibt einen Begriff – Karoshi…“

Der Begriff „Karoshi“ – Tod durch Überarbeitung – wird tatsächlich offiziell in Japan verwendet und auf staatlicher Ebene anerkannt. Er tauchte bereits in den 1970er Jahren auf, als Fälle plötzlicher Todesfälle von Arbeitnehmern aufgrund extremer Überstunden und chronischen Stresses dokumentiert wurden.

Es ist jedoch wichtig, das Symbol von der statistischen Norm zu trennen. Extreme Überstunden sind nicht die alltägliche Realität für jeden Arbeitnehmer. Dennoch wird das Problem der Arbeitsüberlastung vom Staat anerkannt, und Fälle von Karoshi werden untersucht und können als Grundlage für Entschädigungen an die Familien dienen.

Die Wurzeln des Phänomens liegen in der Unternehmenskultur der Nachkriegszeit. Das japanische Beschäftigungsmodell basierte lange Zeit auf den Prinzipien der Lebenszeitanstellung, hoher Unternehmensloyalität und kollektiver Verantwortung. Der Arbeitsplatz wurde nicht nur als Einkommensquelle, sondern als Teil der sozialen Identität wahrgenommen.

In Zeiten des wirtschaftlichen Booms verstärkte eine solche Kultur die Produktionsdisziplin und förderte das Wachstum. Doch in Zeiten der Stagnation begann sie, zusätzlichen Druck zu erzeugen. Die Verringerung der Anzahl der Arbeitnehmer aufgrund der Demografie erhöhte die Belastung der verbleibenden, während die Unternehmensinertie den Übergang zu flexibleren Beschäftigungsformen erschwerte.

In den letzten Jahren unternimmt die Regierung Schritte zur Begrenzung von Überstunden und zur Reform des Arbeitsrechts. Dennoch bleibt die Frage des Gleichgewichts zwischen Produktionseffizienz und Lebensqualität sensibel.

Somit ist Karoshi keine massenhafte Norm, sondern ein extremes Manifest einer breiteren Problematik der Arbeitskultur, die in einer Zeit des schnellen Wachstums entstanden ist und sich als weniger anpassungsfähig in einer Phase langanhaltender Stagnation erwiesen hat.

Der chinesische Weg: Wiederholung oder Alternative?

„China begann genau so…“

Auf den ersten Blick ist die Ähnlichkeit tatsächlich offensichtlich. Sowohl Japan im Nachkriegszeitraum als auch China Ende des 20. Jahrhunderts setzten auf exportorientierte Produktion, Integration in den Welthandel und technologische Übernahme. Beide Länder verwendeten die Strategie der schrittweisen Komplexitätssteigerung der Industriestruktur – von einfachen Gütern zu technologisch anspruchsvolleren.

Bei genauerer Betrachtung erweisen sich die Unterschiede jedoch als grundlegend.

Erstens, die Währungspolitik. China hat eine strengere Kontrolle über den Kurs des Yuan und die Finanzströme beibehalten. Der Staat steuert aktiv die Kapitalbewegungen und verhindert plötzliche Währungsschwankungen, die mit dem, was nach dem Plaza-Abkommen mit dem Yen geschah, vergleichbar sind. Dies verringert die Wahrscheinlichkeit eines plötzlichen Währungs-Schocks.

Zweitens, der Umfang des Binnenmarktes. China verfügt über eine deutlich größere demografische Basis, was es ermöglicht, externe Einschränkungen durch die innere Nachfrage auszugleichen. Japan war in den 1980er Jahren stärker vom Export abhängig.

Drittens, die Finanzarchitektur. Das chinesische Bankensystem ist eng mit dem Staat verbunden und wird als Instrument der Industriepolitik genutzt. Dies schafft andere Risiken, ermöglicht jedoch gleichzeitig eine schnellere Koordination der Investitionsströme.

Schließlich unterscheidet sich die Phase der globalen Integration im historischen Kontext. Japan entwickelte sich unter der Dominanz der USA und einem relativ stabilen Finanzsystem. China agiert in einer Welt der bereits bestehenden Globalisierung, digitaler Plattformen und Handelskonflikte.

Deshalb vereinfacht die direkte Identifizierung der Trajektorien das Bild. Es gibt Ähnlichkeiten auf der Ebene des Modells des nachholenden Wachstums, aber das institutionelle Umfeld, der Umfang der Wirtschaft und die Instrumente der staatlichen Kontrolle unterscheiden sich.

Die Frage ist nicht, ob „China das Schicksal Japans wiederholen wird“, sondern welche der strukturellen Risiken – Überhitzung der Vermögenswerte, Schuldenlast, Demografie – für es kritisch sein werden. Die Geschichte Japans dient eher als Warnung vor möglichen Konsequenzen als als genaue Skizze der Zukunft.

Quellen

- Weltwirtschaftsausblick - Internationaler Währungsfonds - 2023

- Historische Statistiken - Weltbank

- Plaza-Abkommen - U.S. Department of the Treasury - 1985

- Vermögenspreisblase und Geldpolitik - Bank von Japan

- Die wandelnden Toten? Zombie-Unternehmen und Produktivität - Bank für Internationalen Zahlungsausgleich - 2018

- OECD Wirtschaftsberichte: Japan - OECD - 2021

- Bevölkerungsstatistiken von Japan - Statistisches Amt von Japan - 2022

Вам может понравиться

Wird China Amerika überholen? Was steckt hinter dem Wachstum und den globalen Ambitionen?

Die Frage, ob China die Vereinigten Staaten in wirtschaftlicher Macht überholen wird, wird heute nicht nur in akademischen Kreisen, sondern auch in alltäglichen Diskussionen...

Deshalb ist die Geschichte von LEGO komplizierter, als sie scheint.

Die Geschichte von LEGO wird oft als nahezu makellöse Unternehmerlegende dargestellt: ein Meister aus einer provinziellen dänischen Stadt, eine Krise, eine mutige Entscheidung, um...

Elon Musk - Genie oder berechnender Unternehmer? Was steckt wirklich hinter seiner Geschichte?

Die Geschichte von Elon Musk hat sich längst zu einer modernen Unternehmerlegende entwickelt. Er wird als Visionär, Abenteurer, Genie, Zerstörer der Industrie...

China auf dem Weg zur globalen Führerschaft: Wie nachhaltig ist dieses Wachstum?

China hat in den letzten Jahrzehnten einen Weg zurückgelegt, der in anderen Ländern Jahrhunderte gedauert hat. Aus einem agrarischen, armen, von inneren Konflikten zerrissenen Land...

Комментарии

Anmelden oder registrieren um einen Kommentar zu hinterlassen