Úpadek Japonska: skutečně země ustoupila Číně?

Na konci 20. století se Japonsko zdálo být zemí, která brzy přepíše globální ekonomický pořádek. Její společnosti skupovaly aktiva na Západě, technologie se šířily po celém světě a analytici vážně diskutovali o tom, kdy Tokio předstihne Washington v měřítku ekonomiky. Dnes se však častěji hovoří o „ztracených desetiletích“, demografické krizi a stagnaci. Jak moc odpovídá tento obraz skutečnosti?

V tomto materiálu se zabýváme tvrzeními z videa a ověřujeme je z hlediska faktické přesnosti.

Japonsko jako globální symbol technologického úspěchu

„V 80. letech minulého století mnozí hovořili o Japonsku jako o aktivně se rozvíjející zemi, její ekonomika mohla dohnat a dokonce předstihnout americkou.“

Toto tvrzení odráží nejen náladu doby, ale i skutečnou strukturu světové ekonomiky konce 80. let. Japonsko do té doby již prošlo cestou od zničené poválečné země k průmyslovému gigantu s udržitelným exportním přebytkem a silnou výrobní základnou.

Na konci desetiletí Japonsko zaujímalo druhé místo na světě podle objemu nominálního HDP, zaostávalo pouze za USA. Ale důležitější než absolutní čísla byla dynamika. Růst japonské ekonomiky v letech 1960-1980 předčil většinu vyspělých zemí. Produktivita průmyslu rostla, export se rozšiřoval a národní měna se postupně posilovala.

Zvláště výmluvný byl složení největších společností světa. V roce 1989 značná část globálního top-10 podle tržní kapitalizace připadala na japonské banky a korporace. Finanční instituce Japonska byly považovány za největší na světě podle velikosti aktiv. To vytvářelo pocit systémové převahy modelu rozvoje.

Je důležité chápat, že úspěch Japonska nebyl postaven výhradně na levné výrobě. K 80. létům se země již asociovala s kvalitou a inženýrskou přesností. Japonské automobily byly vnímány jako spolehlivé, spotřební elektronika - jako technologická, a průmyslové vybavení - jako vysoce přesné. To byl přechod od statusu „dohánějící“ ekonomiky k statusu standardotvorné.

Samostatným faktorem byla struktura korporátního řízení. Keiretsu - horizontální sdružení firem kolem bank a průmyslových center - zajišťovala stabilní financování a koordinaci investic. Tento model snižoval rizika krátkodobých otřesů a umožňoval soustředit zdroje na dlouhodobé strategie.

Na tomto pozadí v USA vznikl pocit ztráty průmyslového vedení. V americkém tisku té doby se pravidelně objevovaly publikace o „japonské výzvě“. V politických kruzích se diskutovalo o nutnosti odvetných opatření, včetně měnové a obchodní politiky.

Nicméně za fasádou úspěchu se postupně formovaly i strukturální nerovnováhy. Rychlý růst aktiv, zejména nemovitostí a akciového trhu, začal odcházet od fundamentálních ukazatelů. Korporátní důvěra se přetvářela v nadměrný optimismus. Bankovní systém aktivně poskytoval úvěry proti zástavě aktiv, jejichž hodnota neustále rostla.

Takže Japonsko konce 80. let bylo skutečně vnímáno jako potenciální světový lídr. Ale zároveň právě v tomto okamžiku se zakládaly předpoklady budoucí krize. Paradox doby spočíval v tom, že vrchol důvěry se shodoval s akumulací skrytých rizik.

A pokud si položíme otázku - mohla Japonsko tehdy předstihnout USA? Teoreticky - ano, s ohledem na tempo růstu a rozsah finančních zdrojů. Prakticky - k tomu byla potřebná stabilita finančního systému a schopnost včas ochladit přehřátí. S tím si země poradila mnohem hůře než s průmyslovým rozvojem.

Éra bubliny: levné peníze a přehřátí

„To je bohatá země, která si může dovolit poskytovat občanům úvěry s nejnižšími úrokovými sazbami, a hypotéky až na 100 let.“

Po Plaza dohodě v roce 1985 japonský jen výrazně posílil, což zasáhlo exportéry. Aby tento efekt kompenzoval, Japonská banka snížila úrokové sazby a rozšířila úvěrování. Logika byla jasná - podpořit vnitřní poptávku.

Nicméně levné peníze začaly téct spíše do aktiv než do výroby - nemovitostí a akcií. Jejich ceny rostly rychleji než reálná ekonomika. Vznikl klasický mechanismus bubliny: růst hodnoty pozemků a akcií umožnil brát nové úvěry proti zástavě těchto aktiv, což ještě více tlačilo ceny nahoru.

Do roku 1989 index Nikkei dosáhl historického maxima a hodnota pozemků ve velkých městech se stala symbolem finanční euforie. Bankovní systém se ocitl hluboce spojen s trhem nemovitostí.

Hypotéka na 100 let - spíše publicistické přehánění. Ale celkové uvolnění podmínek úvěrování skutečně odráželo atmosféru důvěry v nekonečný růst.

Problém se projevil, když regulátor začal zvyšovat sazby. Pokles cen aktiv automaticky zasáhl bankovní bilance. Právě tento přechod od úvěrové expanze k dluhové krizi se stal výchozím bodem dlouhé stagnace.

Jinými slovy, problém nebyl pouze v „levných úvěrech“, ale v tom, že ekonomika se stala závislou na růstu cen aktiv. Když tento růst ustal, systém se ukázal jako zranitelný.

Symbol důvěry: koupě Columbia Pictures

„V tomto roce Sony vykupuje americkou společnost Columbia Pictures.“

Fakt je správný: v roce 1989 Sony koupila Columbia Pictures za 3,4 miliardy dolarů. Ale význam této transakce přesahoval rámec byznysu.

Předtím japonské společnosti po desetiletí převážně přebíraly technologie Západu. Nyní se však dělo opak: japonská korporace kupuje jednu z ikonických amerických filmových studií. Vypadalo to jako změna rolí - ne žák investuje do učitele, ale již plnohodnotný globální hráč získává kulturní aktivum světového měřítka.

Transakce se stala symbolem důvěry japonského kapitálu. Na konci 80. let japonští investoři aktivně skupovali nemovitosti v New Yorku, na Havaji a v Kalifornii, podíly ve firmách a finanční aktiva. Vznikl pocit, že japonská finanční moc přesahuje průmysl a začíná ovlivňovat západní kapitálové trhy.

Je však důležité brát v úvahu kontext. Nákup Columbia proběhl na vrcholu finančního bubliny. Vysoká cena aktiv v Japonsku vytvářela iluzi neomezených zdrojů. Korporace se cítily bohatší, než by naznačovaly fundamentální ukazatele.

Proto se tato transakce zároveň stala symbolem síly a odrazem přehřátí. Již za několik let po pádu trhu se mnohé zahraniční investice ukázaly jako méně úspěšné, než se očekávalo.

Strategie dohánějícího rozvoje: licence místo vynálezů

„Japonská společnost Toray kupuje patent od společnosti Dupont a vydělává mnohem více na prodeji nylonu po celém světě.“

V poválečných desetiletích se Japonsko skutečně opíralo o strategii technologického přebírání. Společnosti nevynalézaly každou technologii od nuly, ale kupovaly licence od západních korporací, přizpůsobovaly vývoj a budovaly efektivnější výrobu.

Schéma bylo pragmatické: získat hotovou technologii, snížit náklady organizací práce a škálováním, zlepšit kvalitu, vstoupit na exportní trhy.

To umožnilo rychle snížit technologický rozdíl bez mnohaletých výdajů na základní výzkum.

Příběh s licencováním nylonu od DuPont odráží tento model. Japonské společnosti nejen kopírovaly produkt - optimalizovaly výrobní proces a vytvářely konkurenceschopné masové výrobky.

Je důležité pochopit: nešlo o „ekonomiku kopírování“. S postupem času začalo Japonsko investovat i do vlastního výzkumu a vývoje. Ale v etapě dohánějícího rozvoje se licencování stalo racionálním nástrojem urychlení modernizace.

Právě tato kombinace - přebírání, zlepšování a výrobní disciplína - vytvořila základ pro průmyslový skok 60. - 80. let.

Hromadný nákup patentů: rozsah jevu

„Kupují asi 15 tisíc patentů od různých velkých společností…“

Přesné číslo vyžaduje upřesnění, nicméně samotná logika tvrzení je správná: v letech 1950-1970 Japonsko uzavřelo tisíce licenčních dohod s americkými a evropskými společnostmi. Nešlo o náhodné nákupy, ale o cílenou státní strategii urychlené modernizace.

Klíčovou roli zde hrálo Ministerstvo mezinárodního obchodu a průmyslu (MITI), které koordinovalo technologický import a určovalo prioritní odvětví. Licencování se soustředilo v oblastech, kde Japonsko plánovalo dosáhnout globálního vedení - chemický průmysl, metalurgie, strojírenství, elektronika.

Je důležité zdůraznit: nákup patentů neznamenal mechanické kopírování. Japonské společnosti, které získaly technologii, ji přizpůsobily vlastním výrobním standardům, zlepšovaly procesy a snižovaly náklady. Často právě organizační inovace - kontrola kvality, štíhlá výroba, optimalizace dodavatelských řetězců - přinášely výhodu, nikoli samotná původní technologie.

Tímto způsobem měřítko licencování odráželo nikoli závislost, ale strategický kalkul. Bylo to způsob, jak se rychle zapojit do globální technologické soustavy, zkrátit zpoždění o jedno či dvě desetiletí místo několika generací.

Právě proto do 80. let Japonsko již přestalo být pouze „kupcem technologií“ a samo se stalo zdrojem inovací v řadě odvětví.

Japonská výzva americkému automobilovému průmyslu

„V 70. letech v Americe se nejlépe prodávají americké automobily… Po nějaké době se na vrchol dostává Toyota…“

Do 1970. let byl americký automobilový trh prakticky kontrolován domácími výrobci - Ford, General Motors, Chrysler. Jejich modely byly velké, výkonné a zaměřené na levné palivo.

Situace se změnila po ropné krizi v roce 1973. Náhlý nárůst cen benzínu donutil spotřebitele přehodnotit své preference. V popředí se ocitly úsporné, kompaktní a spolehlivé automobily. A právě zde byli japonský výrobci strategicky připraveni.

Toyota, Honda a Nissan již vyráběly malé modely s nízkou spotřebou paliva. Ale nebylo to jen o velikosti automobilu. Japonské společnosti vybudovaly jinou výrobní filozofii - přísnější kontrola kvality, optimalizace procesů, snížení odpadu. To umožnilo udržet cenu při vysoké spolehlivosti.

V důsledku toho na konci 1970. let japonská auta začala aktivně dobývat americký trh. Jejich podíl rostl a spolu s ním i tlak na místní výrobce. Pro USA se to stalo nejen obchodní otázkou, ale i strukturální výzvou průmyslového modelu.

Elektronika jako globální standard

Podobný proces probíhal i v oblasti elektroniky. Panasonic, Sony, Toshiba a další společnosti postupně vytvořily reputaci výrobců spolehlivých a technologických produktů. K 1980. letům byla japonská elektronika vnímána nikoli jako alternativa k západní, ale jako měřítko kvality.

Je důležité poznamenat, že úspěch nebyl založen výhradně na nízké ceně. Japonské společnosti vsadily na masovou, ale přitom přesnou výrobu. Kontrola kvality, standardizace procesů a neustálé zlepšování (kaizen) umožnily minimalizovat defekty a snižovat náklady bez ztráty spolehlivosti.

Kromě toho Japonsko aktivně rozvíjelo výrobu komponentů - mikroobvodů, displejů, paměťových jednotek. To znamenalo nejen montáž hotových zařízení, ale také kontrolu nad klíčovými technologickými články. V 1980. letech japonské výrobce zaujímaly významný podíl na světovém trhu polovodičové paměti.

Elektronika se stala jakousi výkladní skříní japonského průmyslového modelu. Zde se kombinovaly licencovaná technologie, výrobní disciplína a škálování. V důsledku toho západní společnosti začaly ztrácet pozice v segmentu spotřebitelského trhu.

Úspěch japonské elektroniky nebyl důsledkem dumpingu, ale výsledkem systémové konkurenceschopnosti. To zvyšovalo napětí v obchodních vztazích se Spojenými státy a stalo se jedním z faktorů, které vedly k měnové koordinaci v polovině 1980. let.

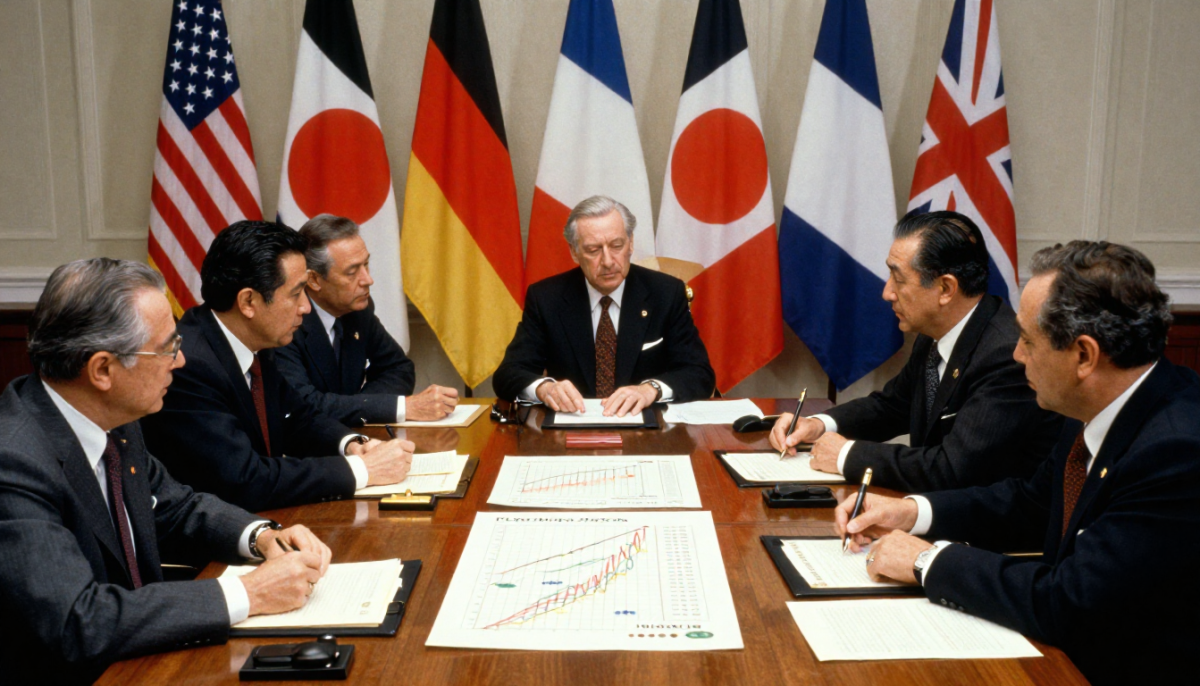

Plaza dohoda: zlomový moment

„V září 1985 se takové země jako USA, Německo, Francie, Velká Británie a Japonsko dohodly na vyrovnání směnného kurzu měn.“

Hovoříme o Plaza dohodě, podepsané v září 1985 ministry financí a guvernéry centrálních bank pěti největších ekonomik. Jejím hlavním cílem bylo oslabení příliš silného dolaru USA.

Na polovinu 80. let se dolar výrazně posílil, což činilo americký export méně konkurenceschopným a zvyšovalo obchodní deficit USA - především ve vztazích s Japonskem. Politický tlak uvnitř USA rostl a bylo potřeba systémové řešení.

Dohoda předpokládala koordinované měnové intervence. Výsledek byl rychlý a rozsáhlý: během dvou let dolar výrazně oslabil a jen se podstatně posílil - téměř dvojnásobně vůči americké měně.

Pro USA to znamenalo zlepšení konkurenceschopnosti exportu. Pro Japonsko to byl vážný problém. Exportně orientovaná ekonomika se náhle setkala s nárůstem cen svých výrobků v zahraničí. Zisky firem klesaly a tempo růstu bylo pod tlakem.

Je důležité zdůraznit: samotná Plaza dohoda „nezhroučila“ japonskou ekonomiku. Stala se však bodem, po němž model růstu založený na slabé měně a exportní expanze přestal fungovat ve své předchozí podobě. Japonské úřady se pokusily kompenzovat tento šok vnitřním stimulováním - a právě tato reakce později přispěla k vytvoření finanční bubliny.

Chyba interpretace: obchodování nepřestalo

„V roce 1985 byly všechny obchodní vztahy s Japonskem přerušeny.“

Toto tvrzení neodpovídá skutečnosti. Ani v roce 1985, ani po podpisu Plaza dohody obchod mezi USA a Japonskem nepřestal. Šlo o koordinaci měnové politiky, nikoli o přerušení ekonomických vazeb.

Navíc objem dvoustranného obchodu zůstal významný. Problém nespočíval v absenci obchodu, ale v jeho struktuře. USA měly trvalý obchodní deficit s Japonskem, což vyvolávalo politický tlak uvnitř země. Američtí výrobci obviňovali japonské společnosti z nepoctivé konkurence a zákonodárci diskutovali o možnosti zavedení protekcionistických opatření.

Právě v tomto kontextu se Plaza dohoda stala kompromisním řešením. Místo prudkého zvýšení cel a zahájení plnohodnotné obchodní války si strany zvolily měnovou korekci jako nástroj k obnovení rovnováhy.

Je důležité pochopit rozdíl: přerušení obchodu by znamenalo ekonomické přerušení. Měnová koordinace je pokus změnit podmínky obchodu, aniž by se zničil samotný systém výměny.

Prasklá bublina a začátek „ztracené dekády“

K roku 1989 dosáhly ceny nemovitostí a akcií v Japonsku historických maxim. Akciový index Nikkei se přiblížil k hranici 39 000 bodů - úrovni, kterou se následně nedařilo obnovit po desetiletí. Cena pozemků ve velkých městech se odtrhla od ekonomických realit.

Zlom nastal na začátku 90. let, kdy Japonská banka začala zpřísňovat měnovou politiku. Zvyšování úrokových sazeb prudce ochladilo trh. Ceny aktiv začaly klesat - nejprve postupně, poté se zrychlily. Bublina začala praskat.

Klíčovým problémem byla struktura finančního systému. Banky aktivně poskytovaly úvěry proti zástavě nemovitostí a akcií. Když hodnota těchto aktiv klesla, zástavní zajištění ztratilo na hodnotě a úvěry se staly problémovými. Na bilancích bank se nahromadily obrovské objemy špatných dluhů.

Místo rychlého vyčištění systému začal zdlouhavý proces restrukturalizace. Banky nespěchaly s uznáváním ztrát, firmy odkládaly odpisy, stát se vyhýbal razantním reformám. To umožnilo vyhnout se okamžitému kolapsu, ale prodloužilo krizi na roky.

Ekonomika vstoupila do období nízkého růstu, deflačního tlaku a investiční opatrnosti. Tento krok byl později nazván „ztraceným desetiletím“ - ačkoliv ve skutečnosti stagnace trvala déle.

Rozhodující nebyl samotný fakt poklesu trhu, ale neschopnost systému rychle přerozdělit zdroje a obnovit dynamiku. Finanční krize se transformovala na strukturální stagnaci.

Zombie společnosti: podpora místo reforem

„Takové společnosti získaly název „zombie“…“

Termín „zombie společnosti“ se skutečně používá v ekonomické literatuře. Pod tímto pojmem se rozumí podniky, které formálně pokračují v činnosti, ale nejsou schopny splácet dluhy z vlastního zisku a přežívají díky neustálé podpoře bank nebo státu.

Po zhroucení bubliny se japonský bankovní systém ocitl přetížen problémovými úvěry. Hromadné bankroty by znamenaly prudké zhoršení bilancí bank a nárůst nezaměstnanosti. Proto mnohé finanční instituce daly přednost prodloužení úvěrů slabým dlužníkům místo uznání ztrát.

Z krátkodobého hlediska to vypadalo rozumně. Ekonomika se vyhnula šokové terapii, zaměstnanost zůstala zachována, nedošlo k prudké sociální krizi. Nicméně z dlouhodobého hlediska měla taková strategie náklady.

Kapitál a práce zůstávaly v nízkoefektivních společnostech. Zdroje se nepřerozdělovaly do produktivnějších odvětví. Konkurence a inovační dynamika slábly. Produktivita rostla pomalu a investiční aktivita zůstávala zdrženlivá.

Právě tento efekt - zpomalení „čištění“ ekonomiky - se stal jedním z faktorů dlouhotrvající stagnace. Místo prudké, ale krátké krize Japonsko zažilo dlouhé období nízkého růstu a opatrnosti.

Takže problém nespočíval pouze v samotné bublině, ale také v tom, jak systém reagoval na její kolaps. Podpora místo strukturální reformy umožnila stabilizovat situaci, ale zároveň upevnila ekonomickou inertnost.

Proč se neobjevili noví globální giganti?

„Můžete si vzpomenout… na novou průlomovou japonskou společnost?“

Tato otázka zní jako výtka, ale správně ji lze posuzovat skrze prizma strukturálních změn světové ekonomiky. V letech 1990-2000 se centrum technologického růstu přesunulo z průmyslové výroby na digitální platformy a softwarové ekosystémy.

Lídry se staly americké IT společnosti, které vybudovaly byznys kolem softwaru, internetu a síťových efektů. Později podobný model škálovaly čínské platformy. Jejich výhoda spočívala nejen v technologiích, ale také v schopnosti rychle dobývat globální trhy díky škálovatelnosti digitálních produktů.

Japonsko si však udržovalo silné pozice v tradičně průmyslových sektorech - automobilovém průmyslu, robotice, výrobních zařízeních a komponentech. To jsou kapitálově náročné a inženýrsky složité obory, ale nevytvářejí takové globální síťové ekosystémy jako digitální platformy.

Kromě toho byla japonská korporátní model zaměřen na stabilitu a dlouhodobé vztahy, nikoli na agresivní rizikový růst. Startupová kultura se vyvíjela pomaleji a kapitálový trh byl méně nakloněn riziku.

V důsledku toho Japonsko neztratilo technologickou kompetenci, ale bylo méně zastoupeno v nové digitální architektuře světové ekonomiky. To vytvořilo pocit absence „nových gigantů“, ačkoliv v řadě vysoce technologických nika japonské společnosti stále hrají klíčovou roli.

Takže otázka není tolik o absenci inovací, kolik o změně typu inovací, které začaly určovat globální vedení.

Demografie jako strukturální výzva

„Každému třetímu v zemi je více než 65 let.“

Stárnutí populace není publicistické přehánění, ale udržitelný demografický trend. Japonsko skutečně patří mezi země s nejvyšším podílem starších lidí na světě. Není to krátkodobý jev, ale výsledek dlouhodobého poklesu porodnosti a vysoké délky života.

Od 80. let 20. století se míra porodnosti v zemi stabilně nachází pod úrovní prosté reprodukce. Přitom průměrná délka života patří mezi nejvyšší na světě. V důsledku toho se věková struktura postupně posouvá směrem nahoru.

Ekonomické důsledky jsou zde mnohovrstevné.

Za prvé, klesá počet ekonomicky aktivního obyvatelstva. To znamená menší příliv mladých pracovníků, snížení potenciálních temp růstu a zvýšení konkurence o pracovní sílu.

Za druhé, zvyšuje se zátěž na penzijní a zdravotní systém. Při menším počtu zaměstnaných roste podíl příjemců sociálních dávek. To vyžaduje buď zvýšení daňové zátěže, nebo nárůst státního dluhu.

Za třetí, mění se struktura spotřeby. Stárnoucí společnost je méně orientována na riziko a inovace, což nepřímo ovlivňuje podnikatelskou aktivitu a investiční rozhodnutí.

Japonsko se snaží přizpůsobit: automatizace, robotizace, prodloužení pracovní aktivity starších, opatrná migrační politika. Nicméně demografie je faktor, který se těžko rychle koriguje.

Stárnutí populace není důsledkem ekonomického poklesu, ale zesiluje jeho následky. V podmínkách již existující stagnace se demografický posun stává dalším omezením pro urychlený růst.

Karoshi a pracovní kultura

„Existuje termín – karoshi…“

Termín „karoshi“ – smrt z přepracování – se skutečně oficiálně používá v Japonsku a je uznáván na státní úrovni. Objevil se již v 70. letech, kdy byly zaznamenány případy náhlé smrti pracovníků v důsledku extrémního přepracování a chronického stresu.

Je však důležité oddělit symbol od statistické normy. Extrémní přepracování není každodenní realitou pro každého pracovníka. Nicméně samotný problém pracovní zátěže je státem uznáván a případy karoshi jsou vyšetřovány a mohou sloužit jako základ pro odškodnění rodinám.

Kořeny tohoto jevu spočívají v firemní kultuře poválečného období. Japonský model zaměstnanosti byl dlouho založen na principech doživotního zaměstnání, vysoké loajality k firmě a kolektivní odpovědnosti. Pracoviště bylo vnímáno nejen jako zdroj příjmu, ale jako součást sociální identity.

V podmínkách ekonomického boomu tato kultura posilovala výrobní disciplínu a přispívala k růstu. Ale v období stagnace začala vytvářet dodatečný tlak. Snížení počtu pracovníků v důsledku demografie zvyšovalo zátěž na zbývající, a firemní inerce ztěžovala přechod k flexibilnějším formátům zaměstnání.

V posledních letech vláda podniká kroky k omezení přesčasové práce a reformě pracovního práva. Nicméně otázka rovnováhy mezi výrobní efektivitou a kvalitou života zůstává citlivá.

Takže karoshi není masová norma, ale krajní projev širšího problému pracovní kultury, která byla formována v období rychlého růstu a ukázala se být méně přizpůsobivá období dlouhé stagnace.

Čínská cesta: opakování nebo alternativa?

„Čína začínala přesně takto…“

Na první pohled je podobnost skutečně zřejmá. Jak Japonsko v poválečném období, tak Čína na konci XX. století vsadily na exportně orientovanou výrobu, integraci do světového obchodu a technologické přebírání. Obě země použily strategii postupného zvyšování složitosti průmyslové struktury - od jednoduchých výrobků k technologicky vyspělejším.

Při bližším zkoumání se však rozdíly ukazují jako zásadní.

Za prvé, měnová politika. Čína si udržela přísnější kontrolu nad kurzem jüanu a finančními toky. Stát aktivně řídí pohyb kapitálu a nedovoluje prudké výkyvy měny, srovnatelné s tím, co se stalo s jenem po Plaza dohodě. To snižuje pravděpodobnost náhlého měnového šoku.

Za druhé, rozsah vnitřního trhu. Čína má výrazně větší demografickou základnu, což umožňuje kompenzovat vnější omezení vnitřním poptávkou. Japonsko v 80. letech zůstávalo více závislé na exportu.

Za třetí, finanční architektura. Čínský bankovní systém je úzce spojen se státem a používá se jako nástroj průmyslové politiky. To vytváří jiné rizika, ale zároveň umožňuje rychlejší koordinaci investičních toků.

Nakonec se fáze globální integrace liší historickým kontextem. Japonsko se vyvíjelo za podmínek dominance USA a relativně stabilního finančního systému. Čína působí ve světě již existující globalizace, digitálních platforem a obchodních konfliktů.

Proto přímé ztotožnění trajektorií zjednodušuje obrázek. Podobnost existuje na úrovni modelu dohánějícího růstu, ale institucionální prostředí, rozsah ekonomiky a nástroje státní kontroly se liší.

Otázka není v tom, „zda Čína zopakuje osud Japonska“, ale v tom, které z strukturálních rizik - přehřátí aktiv, dluhová zátěž, demografie - se pro ni stanou kritickými. Historie Japonska slouží spíše jako varování o možných důsledcích než jako přesný plán budoucnosti.

Zdroje

- Světový ekonomický výhled - Mezinárodní měnový fond - 2023

- Historické statistiky - Světová banka

- Plaza dohoda - Ministerstvo financí USA - 1985

- Bublina cen aktiv a měnová politika - Japonská banka

- Chodící mrtví? Zombie firmy a produktivita - Banka pro mezinárodní vyrovnání - 2018

- Ekonomické průzkumy OECD: Japonsko - OECD - 2021

- Statistika populace Japonska - Statistický úřad Japonska - 2022

Вам может понравиться

Předběhne Čína Ameriku? Co stojí za růstem a globálními ambicemi

Otázka, zda Čína předstihne Spojené státy v ekonomické síle, dnes zní nejen v akademických kruzích, ale i v každodenních diskusích...

Tohle je důvod, proč je historie LEGO složitější, než se zdá.

Historie LEGO je často podávána jako téměř bezchybná podnikatelská legenda: mistr z provinčního dánského městečka, krize, odvážné rozhodnutí př...

Elon Musk - Génius nebo vypočítavý podnikatel? Co se skutečně skrývá za jeho příběhem

Historie Elona Muska se dávno proměnila v moderní podnikatelskou legendu. Nazývají ho vizionářem, dobrodruhem, géniem, ničitelem průmyslu...

Čína na cestě k světovému vedení: jak udržitelný je tento růst?

Čína v posledních desetiletích prošla cestou, která v jiných zemích trvala století. Z agrární, chudé, vnitřními konflikty roztržené země...

Комментарии

Přihlaste se nebo zaregistrujte se pro přidání komentáře