Упадок Японии: действительно ли страна уступила Китаю?

В конце XX века Япония казалась страной, которая вот-вот перепишет глобальный экономический порядок. Ее компании скупали активы на Западе, технологии распространялись по всему миру, а аналитики всерьез обсуждали, когда Токио обгонит Вашингтон по масштабу экономики. Сегодня же разговор чаще идет о «потерянных десятилетиях», демографическом кризисе и стагнации. Но насколько эта картина соответствует фактам?

В этом материале мы разбираем утверждения из видео и проверяем их на фактологическую точность.

Япония как глобальный символ технологического успеха

«В 80-е годы прошлого столетия многие говорили о Японии, как об активно развивающейся стране, ее экономика могла догнать и даже обогнать Американскую.»

Это утверждение отражает не просто настроение эпохи, а реальную структуру мировой экономики конца 1980-х годов. Япония к тому моменту уже прошла путь от разрушенной послевоенной страны до индустриального гиганта с устойчивым экспортным профицитом и мощной производственной базой.

К концу десятилетия Япония занимала второе место в мире по объему номинального ВВП, уступая только США. Но важнее не абсолютные цифры, а динамика. Рост японской экономики в 1960-1980-е годы опережал большинство развитых стран. Производительность промышленности росла, экспорт расширялся, а национальная валюта постепенно укреплялась.

Особенно показательным был состав крупнейших компаний мира. В 1989 году значительная часть глобального топ-10 по рыночной капитализации приходилась на японские банки и корпорации. Финансовые институты Японии считались самыми крупными в мире по размеру активов. Это создавало ощущение системного превосходства модели развития.

Важно понимать, что успех Японии не строился исключительно на дешевом производстве. К 1980-м годам страна уже ассоциировалась с качеством и инженерной точностью. Японские автомобили воспринимались как надежные, бытовая электроника - как технологичная, а промышленное оборудование - как высокоточное. Это был переход от статуса «догоняющей» экономики к статусу стандартообразующей.

Отдельный фактор - структура корпоративного управления. Кэйрэцу - горизонтальные объединения компаний вокруг банков и промышленных центров - обеспечивали устойчивое финансирование и координацию инвестиций. Такая модель снижала риски краткосрочных потрясений и позволяла концентрировать ресурсы на долгосрочных стратегиях.

На этом фоне в США возникло ощущение утраты промышленного лидерства. В американской прессе того времени регулярно появлялись публикации о «японском вызове». В политических кругах обсуждалась необходимость ответных мер, включая валютную и торговую политику.

Однако за фасадом успеха постепенно формировались и структурные дисбалансы. Быстрый рост активов, особенно недвижимости и фондового рынка, начинал отрываться от фундаментальных показателей. Корпоративная уверенность переходила в избыточный оптимизм. Банковская система активно кредитовала под залог активов, стоимость которых постоянно росла.

Таким образом, Япония конца 1980-х годов действительно воспринималась как потенциальный мировой лидер. Но одновременно именно в этот момент закладывались предпосылки будущего кризиса. Парадокс эпохи заключался в том, что пик уверенности совпал с накоплением скрытых рисков.

И если задать вопрос - могла ли Япония тогда обогнать США? Теоретически - да, учитывая темпы роста и масштаб финансовых ресурсов. Практически - для этого требовалась устойчивость финансовой системы и способность вовремя охладить перегрев. С этим страна справилась гораздо хуже, чем с индустриальным развитием.

Эпоха пузыря: дешевые деньги и перегрев

«Это богатая страна, которая может позволить себе выдавать гражданам кредиты под самые минимальные проценты, а ипотеку аж на 100 лет.»

После Плаза-соглашения 1985 года иена резко укрепилась, что ударило по экспортерам. Чтобы компенсировать этот эффект, Банк Японии снизил процентные ставки и расширил кредитование. Логика была понятной - поддержать внутренний спрос.

Однако дешевые деньги начали перетекать не столько в производство, сколько в активы - недвижимость и акции. Их цены росли быстрее реальной экономики. Возник классический механизм пузыря: рост стоимости земли и акций позволял брать новые кредиты под залог этих же активов, что еще больше подталкивало цены вверх.

К 1989 году индекс Nikkei достиг исторического максимума, а стоимость земли в крупных городах стала символом финансовой эйфории. Банковская система оказалась глубоко связана с рынком недвижимости.

Ипотека на 100 лет - скорее публицистическое преувеличение. Но общее смягчение условий кредитования действительно отражало атмосферу уверенности в бесконечном росте.

Проблема проявилась, когда регулятор начал повышать ставки. Падение цен на активы автоматически ударило по банковским балансам. Именно этот переход от кредитной экспансии к долговому кризису стал отправной точкой длительной стагнации.

Иными словами, дело было не просто в «дешевых кредитах», а в том, что экономика стала зависеть от роста цен активов. Когда этот рост остановился, система оказалась уязвимой.

Символ уверенности: покупка Columbia Pictures

«В этом же году Sony выкупает американскую компанию Коламбия Пикчерс.»

Факт корректен: в 1989 году Sony приобрела Columbia Pictures за 3,4 млрд долларов. Но значение этой сделки выходило далеко за рамки бизнеса.

До этого десятилетиями японские компании в основном перенимали технологии Запада. Теперь же происходило обратное: японская корпорация покупает одну из знаковых американских киностудий. Это выглядело как смена ролей - не ученик инвестирует в учителя, а уже полноценный глобальный игрок приобретает культурный актив мирового масштаба.

Сделка стала символом уверенности японского капитала. В конце 1980-х японские инвесторы активно скупали недвижимость в Нью-Йорке, Гавайях и Калифорнии, доли в компаниях и финансовые активы. Возникло ощущение, что японская финансовая мощь выходит за пределы промышленности и начинает влиять на западные рынки капитала.

Однако здесь важно учитывать контекст. Покупка Columbia произошла на пике финансового пузыря. Высокая стоимость активов внутри Японии создавала иллюзию неограниченных ресурсов. Корпорации чувствовали себя богаче, чем позволяли фундаментальные показатели.

Поэтому эта сделка одновременно стала и символом силы, и отражением перегрева. Уже через несколько лет после обвала рынка многие зарубежные инвестиции оказались менее успешными, чем ожидалось.

Стратегия догоняющего развития: лицензии вместо изобретений

«Японская компания Toray покупает патент у компании Dupont и зарабатывает в разы больше на продаже нейлона по всему миру.»

В послевоенные десятилетия Япония действительно опиралась на стратегию технологического заимствования. Компании не изобретали с нуля каждую технологию, а покупали лицензии у западных корпораций, адаптировали разработки и выстраивали более эффективное производство.

Схема была прагматичной: приобрести готовую технологию, сократить издержки за счет организации труда и масштабирования, улучшить качество, выйти на экспортные рынки.

Это позволило быстро сократить технологический разрыв без многолетних затрат на фундаментальные исследования.

История с лицензированием нейлона у DuPont отражает эту модель. Японские компании не просто копировали продукт - они оптимизировали производственный процесс и создавали конкурентоспособную массовую продукцию.

Важно понимать: это не была «экономика копирования». Со временем Япония начала инвестировать и в собственные НИОКР. Но на этапе догоняющего развития лицензирование стало рациональным инструментом ускорения модернизации.

Именно эта комбинация - заимствование, улучшение и производственная дисциплина - создала основу для промышленного рывка 1960-1980-х годов.

Массовая закупка патентов: масштаб явления

«Они покупают около 15 тысяч патентов у различных крупных компаний…»

Точная цифра требует уточнения, однако сама логика утверждения верна: в 1950-1970-х годах Япония заключила тысячи лицензионных соглашений с американскими и европейскими компаниями. Речь шла не о случайных покупках, а о целенаправленной государственной стратегии ускоренной модернизации.

Ключевую роль здесь играло Министерство международной торговли и промышленности (MITI), которое координировало технологический импорт и определяло приоритетные отрасли. Лицензирование концентрировалось в сферах, где Япония планировала добиться глобального лидерства - химическая промышленность, металлургия, машиностроение, электроника.

Важно подчеркнуть: закупка патентов не означала механическое копирование. Японские компании, получив технологию, адаптировали ее к собственным производственным стандартам, улучшали процессы и снижали себестоимость. Часто именно организационные инновации - контроль качества, бережливое производство, оптимизация цепочек поставок - давали преимущество, а не сама исходная технология.

Таким образом, масштаб лицензирования отражал не зависимость, а стратегический расчет. Это был способ быстро встроиться в глобальную технологическую систему, сократив отставание за одно-два десятилетия вместо нескольких поколений.

Именно поэтому к 1980-м годам Япония уже перестала быть просто «покупателем технологий» и сама стала источником инноваций в ряде отраслей.

Японский вызов американскому автопрому

«В 70-е годы в Америке лучше всего продаются американские автомобили… Через некоторое время в лидеры пробивается Toyota…»

До 1970-х американский автомобильный рынок фактически контролировался внутренними производителями - Ford, General Motors, Chrysler. Их модели были крупными, мощными и ориентированными на дешевое топливо.

Ситуация изменилась после нефтяного кризиса 1973 года. Резкий рост цен на бензин заставил потребителей пересмотреть предпочтения. В приоритете оказались экономичные, компактные и надежные автомобили. И именно здесь японские производители оказались стратегически готовы.

Toyota, Honda и Nissan уже выпускали малолитражные модели с низким расходом топлива. Но дело было не только в размере автомобиля. Японские компании выстроили иную производственную философию - более строгий контроль качества, оптимизацию процессов, снижение брака. Это позволяло удерживать цену при высокой надежности.

В результате к концу 1970-х японские автомобили начали активно завоевывать американский рынок. Их доля росла, а вместе с ней - давление на местных производителей. Для США это стало не просто торговым вопросом, а структурным вызовом промышленной модели.

Электроника как глобальный стандарт

Похожий процесс происходил и в сфере электроники. Panasonic, Sony, Toshiba и другие компании постепенно сформировали репутацию производителей надежной и технологичной продукции. К 1980-м годам японская электроника воспринималась не как альтернатива западной, а как ориентир качества.

Важно отметить, что успех не строился исключительно на низкой цене. Японские компании сделали ставку на массовое, но при этом точное производство. Контроль качества, стандартизация процессов и постоянное улучшение (кайдзен) позволяли минимизировать дефекты и снижать себестоимость без потери надежности.

Кроме того, Япония активно развивала производство компонентов - микросхем, дисплеев, накопителей памяти. Это означало не просто сборку готовых устройств, а контроль над ключевыми технологическими звеньями. В 1980-х японские производители занимали значительную долю мирового рынка полупроводниковой памяти.

Электроника стала своеобразной витриной японской промышленной модели. Здесь сочетались лицензированная технология, производственная дисциплина и масштабирование. В результате западные компании начали терять позиции в потребительском сегменте.

Успех японской электроники был не следствием демпинга, а результатом системной конкурентоспособности. Это усиливало напряжение в торговых отношениях с США и стало одним из факторов, приведших к валютной координации середины 1980-х годов.

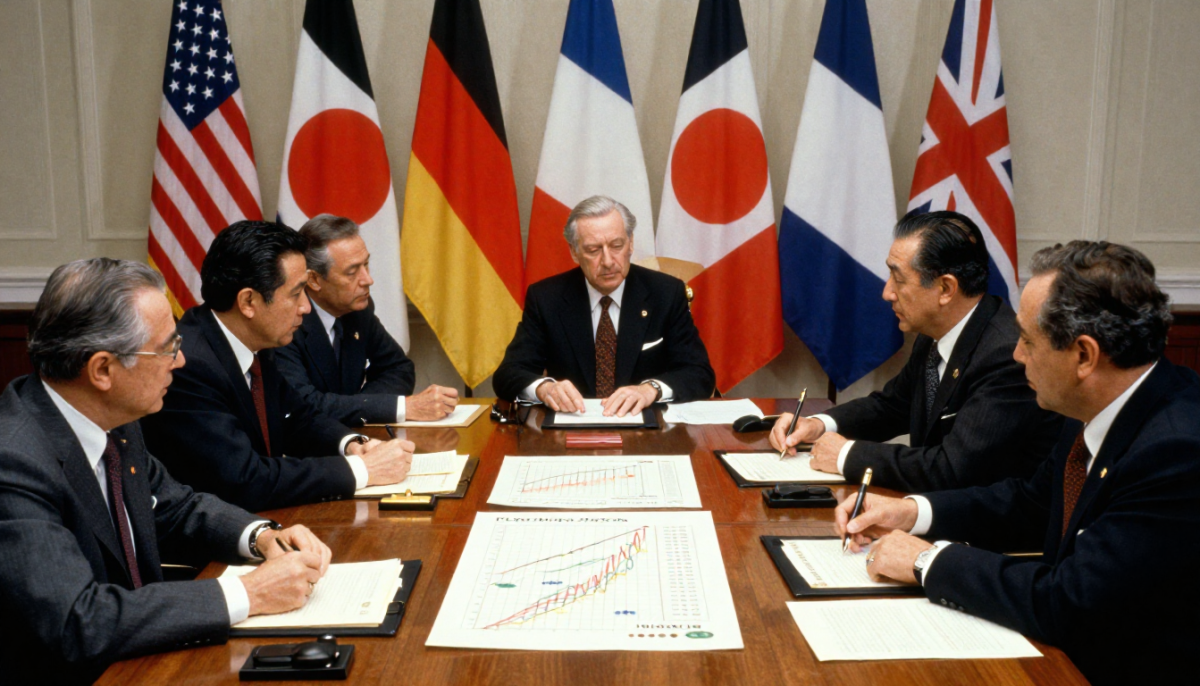

Плаза-соглашение: переломный момент

«В сентябре 1985 года такие страны как США, Германия, Франция, Великобритания и Япония договорились выровнять курс валют.»

Речь идет о Плаза-соглашении, подписанном в сентябре 1985 года министрами финансов и главами центральных банков пяти крупнейших экономик. Его основная цель заключалась в ослаблении чрезмерно сильного доллара США.

К середине 1980-х доллар значительно укрепился, что делало американский экспорт менее конкурентоспособным и усиливало торговый дефицит США - прежде всего в отношениях с Японией. Политическое давление внутри США росло, и требовалось системное решение.

Соглашение предусматривало координированные валютные интервенции. Результат оказался быстрым и масштабным: в течение двух лет доллар заметно ослаб, а иена существенно укрепилась - почти вдвое по отношению к американской валюте.

Для США это означало улучшение конкурентных позиций экспорта. Для Японии - серьезный вызов. Экспортно-ориентированная экономика внезапно столкнулась с ростом цен на свои товары за рубежом. Прибыль компаний сокращалась, а темпы роста оказались под давлением.

Важно подчеркнуть: само по себе Плаза-соглашение не «обрушило» японскую экономику. Однако оно стало точкой, после которой модель роста, основанная на слабой валюте и экспортной экспансии, перестала работать в прежнем виде. Власти Японии попытались компенсировать этот шок внутренним стимулированием - и именно эта реакция впоследствии способствовала формированию финансового пузыря.

Ошибка интерпретации: торговля не прекращалась

«В 1985 году все торговые отношения с Японией прекращаются.»

Это утверждение не соответствует фактам. Ни в 1985 году, ни после подписания Плаза-соглашения торговля между США и Японией не прекращалась. Речь шла о координации валютной политики, а не о разрыве экономических связей.

Более того, объем двусторонней торговли продолжал оставаться значительным. Проблема заключалась не в отсутствии торговли, а в ее структуре. США испытывали устойчивый торговый дефицит с Японией, что вызывало политическое давление внутри страны. Американские производители обвиняли японские компании в нечестной конкуренции, а законодатели обсуждали возможность введения протекционистских мер.

Именно в этом контексте Плаза-соглашение стало компромиссным решением. Вместо резкого повышения пошлин и начала полномасштабной торговой войны стороны выбрали валютную корректировку как инструмент восстановления баланса.

Важно понимать разницу: прекращение торговли означало бы экономический разрыв. Валютная координация - это попытка изменить условия торговли, не разрушая саму систему обмена.

Лопнувший пузырь и начало «потерянного десятилетия»

К 1989 году цены на недвижимость и акции в Японии достигли исторических максимумов. Фондовый индекс Nikkei приблизился к отметке 39 000 пунктов - уровень, который впоследствии не удавалось восстановить десятилетиями. Стоимость земли в крупнейших городах оторвалась от экономических реалий.

Перелом наступил в начале 1990-х, когда Банк Японии начал ужесточать денежно-кредитную политику. Повышение ставок резко охладило рынок. Цены на активы пошли вниз - сначала постепенно, затем ускоряясь. Пузырь начал сдуваться.

Ключевая проблема заключалась в структуре финансовой системы. Банки активно кредитовали под залог недвижимости и акций. Когда стоимость этих активов упала, залоговое обеспечение обесценилось, а кредиты превратились в проблемные. На балансах банков накопились огромные объемы плохих долгов.

Вместо быстрого очищения системы начался затяжной процесс реструктуризации. Банки не спешили признавать убытки, компании откладывали списания, государство избегало резких реформ. Это позволило избежать мгновенного коллапса, но растянуло кризис на годы.

Экономика вошла в период низкого роста, дефляционного давления и инвестиционной осторожности. Именно этот этап позже назвали «потерянным десятилетием» - хотя фактически стагнация продолжалась дольше.

Решающим оказался не сам факт падения рынка, а неспособность системы быстро перераспределить ресурсы и восстановить динамику. Финансовый кризис трансформировался в структурный застой.

Компании-зомби: поддержка вместо реформ

«Вот такие компании и получили название «зомби»…»

Термин «зомби-компании» действительно используется в экономической литературе. Под ним понимаются предприятия, которые формально продолжают работать, но не способны обслуживать долги за счет собственной прибыли и выживают благодаря постоянной поддержке банков или государства.

После обвала пузыря японская банковская система оказалась перегружена проблемными кредитами. Массовые банкротства означали бы резкое ухудшение балансов банков и всплеск безработицы. Поэтому многие финансовые институты предпочли пролонгировать кредиты слабым заемщикам вместо признания убытков.

С краткосрочной точки зрения это выглядело рационально. Экономика избегала шоковой терапии, сохранялась занятость, не происходило резкого социального кризиса. Однако в долгосрочной перспективе такая стратегия имела издержки.

Капитал и труд продолжали оставаться в низкоэффективных компаниях. Ресурсы не перераспределялись в более продуктивные отрасли. Конкуренция и инновационная динамика ослабевали. Производительность росла медленно, а инвестиционная активность оставалась сдержанной.

Именно этот эффект - замедление «очищения» экономики - стал одним из факторов затяжной стагнации. Вместо резкого, но короткого кризиса Япония получила длительный период низкого роста и осторожности.

Так, проблема заключалась не только в самом пузыре, но и в том, как система отреагировала на его крах. Поддержка вместо структурной реформы позволила стабилизировать ситуацию, но одновременно закрепила экономическую инерцию.

Почему не появилось новых глобальных гигантов?

«Можете ли вспомнить… новую прорывную японскую компанию?»

Этот вопрос звучит как упрек, но корректнее рассматривать его через призму структурных изменений мировой экономики. В 1990-2000-х годах центр технологического роста сместился из индустриального производства в цифровые платформы и программные экосистемы.

Лидерами стали американские IT-компании, построившие бизнес вокруг программного обеспечения, интернета и сетевых эффектов. Позднее аналогичную модель масштабировали китайские платформы. Их преимущество заключалось не только в технологиях, но и в способности быстро захватывать глобальные рынки за счет масштабируемости цифровых продуктов.

Япония же сохраняла сильные позиции в традиционно индустриальных секторах - автомобилестроении, робототехнике, производственном оборудовании, компонентах. Это капиталоемкие и инженерно сложные отрасли, но они не создают таких же глобальных сетевых экосистем, как цифровые платформы.

Кроме того, японская корпоративная модель ориентировалась на стабильность и долгосрочные отношения, а не на агрессивный венчурный рост. Стартап-культура развивалась медленнее, а рынок капитала был менее склонен к риску.

В результате Япония не утратила технологическую компетентность, но оказалась менее представленной в новой цифровой архитектуре мировой экономики. Это создало ощущение отсутствия «новых гигантов», хотя в ряде высокотехнологичных ниш японские компании по-прежнему играют ключевую роль.

Так что вопрос не столько в отсутствии инноваций, сколько в изменении типа инноваций, которые стали определять глобальное лидерство.

Демография как структурный вызов

«Каждому третьему в стране более 65 лет.»

Старение населения - не публицистическое преувеличение, а устойчивый демографический тренд. Япония действительно входит в число стран с самой высокой долей пожилых людей в мире. Это не краткосрочное явление, а результат длительного снижения рождаемости и высокой продолжительности жизни.

Начиная с 1980-х годов коэффициент рождаемости в стране стабильно находится ниже уровня простого воспроизводства. При этом средняя продолжительность жизни - одна из самых высоких в мире. В результате возрастная структура постепенно смещается вверх.

Экономические последствия здесь многослойны.

Во-первых, сокращается численность трудоспособного населения. Это означает меньший приток молодых работников, снижение потенциальных темпов роста и усиление конкуренции за рабочую силу.

Во-вторых, увеличивается нагрузка на пенсионную и медицинскую систему. При меньшем количестве занятых растет доля получателей социальных выплат. Это требует либо повышения налоговой нагрузки, либо увеличения государственного долга.

В-третьих, меняется структура потребления. Стареющее общество меньше ориентировано на риск и инновации, что косвенно влияет на предпринимательскую активность и инвестиционные решения.

Япония пытается адаптироваться: автоматизация, роботизация, продление трудовой активности пожилых, осторожная миграционная политика. Однако демография - это фактор, который трудно быстро скорректировать.

Старение населения не является следствием экономического спада, но усиливает его последствия. В условиях уже существующей стагнации демографический сдвиг становится дополнительным ограничением для ускоренного роста.

Кароси и трудовая культура

«Существует термин – кароси…»

Термин «кароси» - смерть от переутомления - действительно официально используется в Японии и признан на государственном уровне. Он появился еще в 1970-х годах, когда стали фиксироваться случаи внезапной смерти работников из-за экстремальных переработок и хронического стресса.

Однако важно отделять символ от статистической нормы. Экстремальные переработки не являются повсеместной ежедневной реальностью для каждого работника. Тем не менее сама проблема трудовой перегрузки признана государством, а случаи кароси расследуются и могут служить основанием для компенсаций семьям.

Истоки явления лежат в корпоративной культуре послевоенного периода. Японская модель занятости долгое время строилась на принципах пожизненного найма, высокой лояльности компании и коллективной ответственности. Рабочее место воспринималось не просто как источник дохода, а как часть социальной идентичности.

В условиях экономического бума такая культура усиливала производственную дисциплину и способствовала росту. Но в период стагнации она начала создавать дополнительное давление. Сокращение числа работников из-за демографии увеличивало нагрузку на оставшихся, а корпоративная инерция затрудняла переход к более гибким форматам занятости.

В последние годы правительство предпринимает шаги по ограничению сверхурочной работы и реформированию трудового законодательства. Тем не менее вопрос баланса между производственной эффективностью и качеством жизни остается чувствительным.

Таким образом, кароси - это не массовая норма, а крайнее проявление более широкой проблемы трудовой культуры, сформированной в эпоху быстрого роста и оказавшейся менее адаптированной к периоду долгой стагнации.

Китайский путь: повторение или альтернатива?

«Китай начинал точно также…»

На первый взгляд сходство действительно очевидно. И Япония в послевоенный период, и Китай в конце XX века сделали ставку на экспортно-ориентированное производство, интеграцию в мировую торговлю и технологическое заимствование. Обе страны использовали стратегию постепенного усложнения промышленной структуры - от простых товаров к более технологичным.

Однако при более внимательном рассмотрении различия оказываются принципиальными.

Во-первых, валютная политика. Китай сохранил более жесткий контроль над курсом юаня и финансовыми потоками. Государство активно управляет движением капитала и не допускает резких колебаний валюты, сопоставимых с тем, что произошло с иеной после Плаза-соглашения. Это снижает вероятность внезапного валютного шока.

Во-вторых, масштаб внутреннего рынка. Китай обладает значительно более крупной демографической базой, что позволяет компенсировать внешние ограничения внутренним спросом. Япония в 1980-х оставалась более зависимой от экспорта.

В-третьих, финансовая архитектура. Китайская банковская система тесно связана с государством и используется как инструмент промышленной политики. Это создает иные риски, но одновременно позволяет быстрее координировать инвестиционные потоки.

Наконец, этап глобальной интеграции отличается по историческому контексту. Япония развивалась в условиях доминирования США и относительно стабильной финансовой системы. Китай действует в мире уже существующей глобализации, цифровых платформ и торговых конфликтов.

Поэтому прямое отождествление траекторий упрощает картину. Сходство есть на уровне модели догоняющего роста, но институциональная среда, масштаб экономики и инструменты государственного контроля различаются.

Вопрос не в том, «повторит ли Китай судьбу Японии», а в том, какие из структурных рисков - перегрев активов, долговая нагрузка, демография - окажутся для него критическими. История Японии служит скорее предупреждением о возможных последствиях, чем точной схемой будущего.

Источники

- World Economic Outlook - International Monetary Fund - 2023

- Historical Statistics - World Bank

- Plaza Agreement - U.S. Department of the Treasury - 1985

- Asset Price Bubble and Monetary Policy - Bank of Japan

- The Walking Dead? Zombie Firms and Productivity - Bank for International Settlements - 2018

- OECD Economic Surveys: Japan - OECD - 2021

- Population Statistics of Japan - Statistics Bureau of Japan - 2022

Вам может понравиться

Опередит ли Китай Америку? Что стоит за ростом и глобальными амбициями

Вопрос о том, опередит ли Китай Соединенные Штаты по экономической мощи, сегодня звучит не только в академических кругах, но и в повседневных дискусси...

Вот почему история LEGO сложнее, чем кажется

История LEGO часто подаётся как почти безупречная предпринимательская легенда: мастер из провинциального датского городка, кризис, смелое решение пере...

Илон Маск - Гений или расчетливый предприниматель? Что на самом деле стоит за его историей

История Илона Маска давно превратилась в современную предпринимательскую легенду. Его называют визионером, авантюристом, гением, разрушителем индустри...

Китай на пути к мировому лидерству: насколько устойчив этот рост?

Китай за последние десятилетия прошел путь, который в других странах занимал столетия. Из аграрной, бедной, раздираемой внутренними конфликтами страны...

Комментарии

Войдите или зарегистрируйтесь чтобы оставить комментарий